過去多數人規畫保險時,都只考慮「他益」的部分,但現在越活越老,保險腦一定要加入「自益」的規畫。為了顧及他益與自益兩者,階段性調整有其必要。

想像一下老後的生活:由於生養的子女少,且子女有自己的家庭需要照料,不論體力或能力上,都不容易對父母付出太多,因此,老伴得互相照顧,倘若獨居,就得自己照顧自己。

這是現代人人生階段的必然,中壯年時期有沈重的家庭責任要扛負,到了老年則要想辦法照顧好自己。這與過往的歷程有極大差異——年輕時照顧家庭,年老時由子女撫養,因為可以將老後的日子交給子女,所以,大可只做好一件事:把子女拉拔長大。

50歲降低「他益」比重

由於少子化加上壽命延長,生命歷程驟變,「保險腦」當然也要與時俱進,這樣才能活到老、快樂到老。只是,「資源」還是有限,我們的收入並沒有因為長壽而跟著增加,且專家都說,每年繳交的保費最好不要超過年收入的十分之一,所以,保險扮演階段性任務,自然也要做階段性調整。

政大風險管理與保險學系助理教授彭金隆解釋,50歲時,孩子已經長大成人,需要照顧的人不需要再照顧,保險「他益」的比重可以降低,此時的重點在「自益」。

一般來說,50歲是個分界點,但「自益」的部分並不是從50歲才開始規畫,而是從年輕時就要放在心上,「不見得是一開始買保險時,就做足自益的部分,但一定要將資源預做安排,因為等到50歲經濟有餘裕,也有急迫感想要做配置時,通常來不及了。」彭金隆提醒。

「所以,站在減輕負擔的角度來看,任何時刻都要趕快存。」磊山保經首席顧問李佳蓉強調,越晚存,就有越「存不起」的喟嘆。而以保險規畫來講,40歲是最後投保的黃金時期,因為許多保險是以20年期做規畫,40歲起步,剛好可以在60歲退休的那一刻完成準備。

40歲開始規畫「自益」

綜合專家的看法,保險階段性調整有幾大重點:

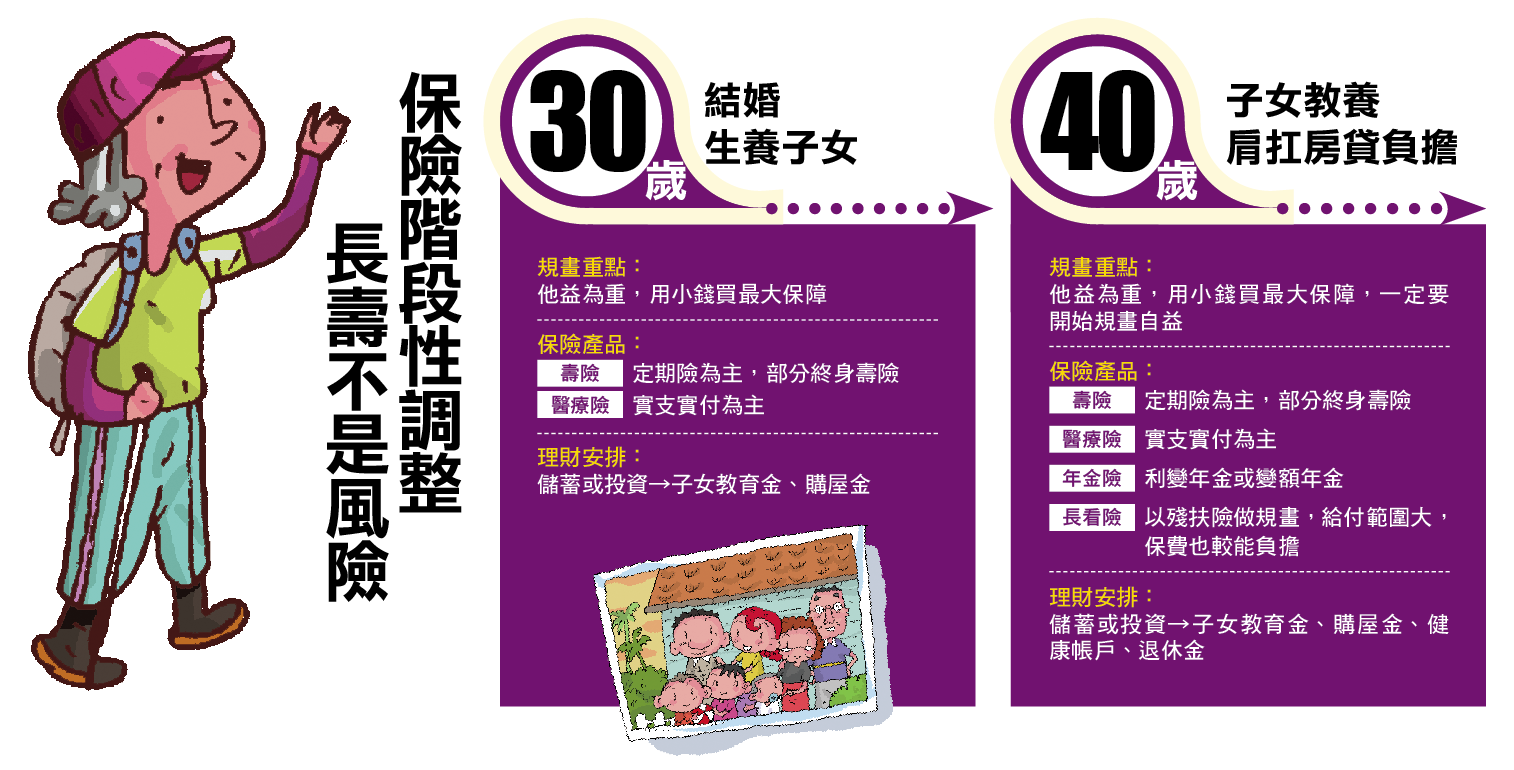

40歲前家庭責任重,為了照顧好家人,保險以「他益」為主,聰明的投保原則是,低保費高保障,因此不論壽險或醫療險,建議以定期險為主。

40歲起一定要開始為老後做準備,而由於健康活需要錢、臥床需要看護、生病需要醫療,因此,年金險、長看險、實支實付醫療險要做好規畫,尤其是年金險,能多存就多存。

那萬一現在已經超過40歲,該怎麼做呢?實支實付醫療險是維持健康的必備保障,其他的規畫就盡量朝「累積資產」的角度邁進,因為不論健康活或需要仰賴別人照料,又或者80歲後的可能醫療開銷,終究都需要靠金錢解決。

@延伸閱讀

老化年代 你該換掉保險舊腦袋

>總論篇:

1.買定期壽險 用小錢創造大保障

2.年金險支應老後開銷 提供源源不絕現金流

3.必買實支實付醫療險 老後醫療靠儲蓄

>策略篇

保險要階段性調整 才能活到老~快樂到老