磊山保經首席顧問李佳蓉提到,近期她打算把高達5000萬元的終身壽險保額重做規畫,原因在於,她肩上重擔早已卸下,「應該活化終身壽險保單,拿來做最有效的應用,或者用做未來退休搬去養老村的經費,優化老後生活品質。」

從終身壽險「找錢」出來的方法有很多,例如20年期終身壽險,已繳了7、8年,保額高者可考慮減額;如果希望維持保額不變,則可展期為定期險,這樣都能大幅減輕未來繼續繳高額保費的負擔,然後把原本要繳保費的錢,拿來儲蓄或投資,盡早規畫老後生活所需。

若是已經繳完保險費的終身壽險,則可用部分解約的方式,把錢挪移出來,然後轉入年金險或長期看護險。「總之,就是讓原本走後留給家人的保險金額,提前取出用在自己身上。」李佳蓉說明,終身壽險留個100萬元,處理身後事已經足夠,其他部分應該盡可能朝「自益」方向規畫。

她提到,20多年前開始從事保險業務時,台灣人平均餘命是62歲,確實沒料到人類的壽命會延長這麼多,「以前真的比較容易盤算,所以只要預算沒有太大問題,多半會幫保戶規畫終身壽險。但現在真的是盤算不來,如果未來的日子『落落長』,買高保費的終身壽險難免會排擠老後的生活品質。」

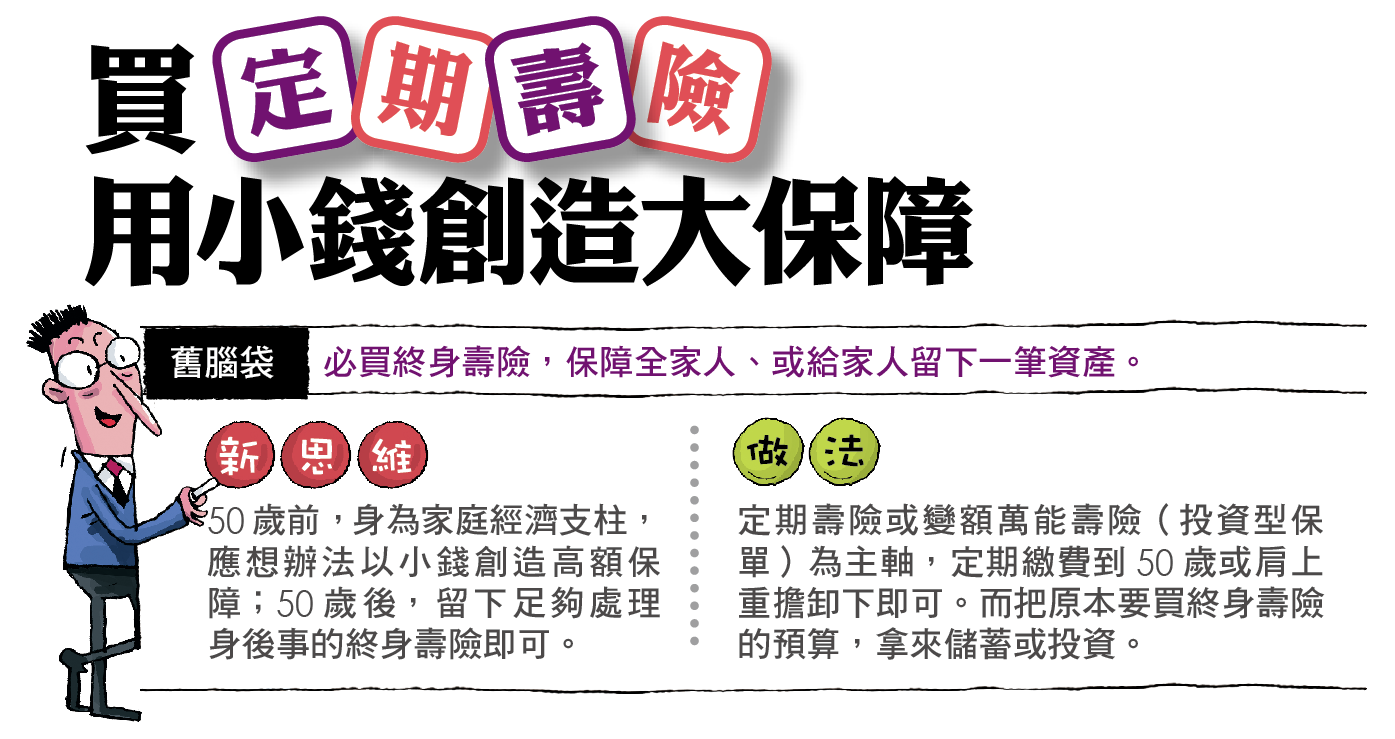

但李佳蓉強調,無論如何都要規畫「這一分鐘有最高的保障」,這是絕對不能妥協的。至於如何達成此目標?定期險或投資型保單都能用小錢創造大保障,而這也是現在才開始要著手規畫保單的年輕人,對保險應該要有的新腦袋。

威盛保經總監賴慧珠表示,若剛好有理財需求,投資型保單是個選項,因為危險保費會隨著年齡調高,以男性為例,大概45歲起,繳交的保費進到投資帳戶的金額會少很多,此時若帳戶價值已累積到一定金額,剛好可以適時解掉這張保單,轉做年金或相對保守的理財。

「只要定期追蹤績效,懂得3~5年調整一次組合內容,投資型保單不僅可用小錢買到高保障,還蘊含了財務規畫效果。」賴慧珠強調。