家住大安區的94歲阿公拿出名下一棟房子,向合庫銀行申辦了10年期的「以房養老」貸款,經審核後,銀行每月提供9萬元養老金,阿公利用這筆「多餘」的錢,有能力逢年過節發紅包,三不五時還能請子孫吃飯。想出國旅遊也行!從「伸手牌」變成「散財公」,阿公更有尊嚴與自信,也不再為錢斤斤計較。

台灣房地產自有率超過8成,加上2016年台灣65歲老年人口占總人口比重將達13.3%,進入高齡化社會,5.6個青壯人口要負擔1名老人,而再過10年更變成3.2個青壯人口要負擔1名老人,「養兒防老」越來越難。

但是,「如果把房地產變成每月給付的養老金,就能減少退休後沒有收入的困境。」這是合庫銀行董事長廖燦昌積極推動以房養老的初衷。

在宅老化

房地產變每月生活費

「以房養老」在歐美日行之有年,基本精神為「住宅逆向抵押貸款」,最適合只有房子卻沒有現金的老人。簡單說,銀髮族將房地產以一定金額抵押給銀行,換取每月支付定額「貸款」做為養老金,銀行有可能在屋主身後取得房地產所有權。

跟一般房貸最大的差別是,房貸戶可領取「一大筆」貸款金額,但以房養老貸款只能每月「固定」領,類似年金的概念。

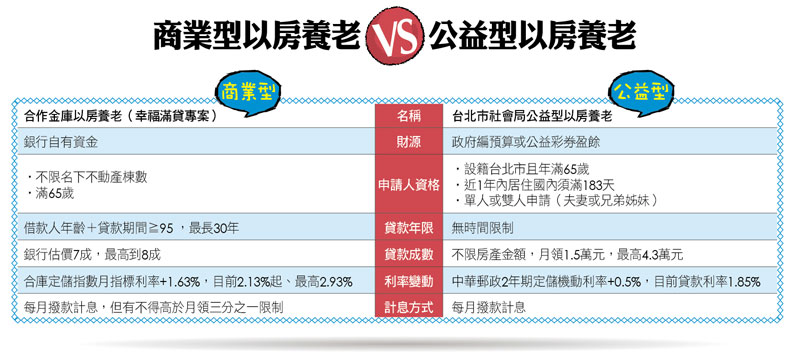

2012年內政部曾委請土地銀行試辦「公益型」以房養老政策,但因申請者資格限制單身且沒有繼承人,加上國人「有土斯有財」的傳統觀念,未能順利推展。2014年台北市社會局改良制度,除了放寬申請資格外,並推出「終身」領取的公益型以房養老實驗方案,接獲上千件詢問電話,經審核後有5組去年底順利簽約。

不管是內政部或台北市試辦的公益型方案,由於身分及名額多有限制,以致推展速度太慢,因此去年12月合庫率先推動「商業型」以房養老貸款(幸福滿貸方案),試辦之初反應良好,1周就有3組簽約。

商業型以房養老

設有利息上限

合庫銀行副總經理程燕翼表示,此方案貸款對象為65歲以上自然人,首次申貸額度7成、最高8成;貸款期限有2條件,除了借款人「年齡」加上「貸款期間」必須大於95,且貸款期間最長30年,若貸款人達95歲可再延長5年,成數拉高至8成,多出1成讓老人度過餘生。

以房養老貸款必須每月償還利息,但利息不得超過每月領取金額的三分之一,利率依合庫定儲指數月指標利率固定加碼1.63%,目前利率為2.13%起、最高上限2.93%。

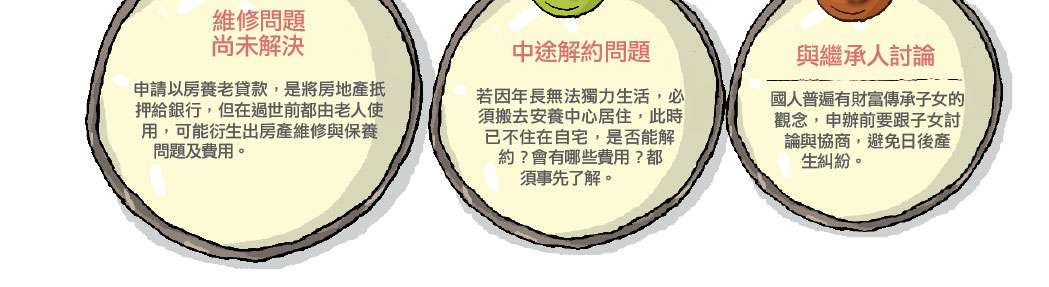

若以價值2000萬元的台北市房產為例,辦理30年以房養老貸款,額度7成,可借1400萬元,以2.5%利率計算,第1個月可領取4萬元生活費,第2個月會先扣掉利息,因此只領到3萬9917元,此時貸款本金累計8萬元,第3個月可領3萬9750元,以此類推。等到11年後,每月貸款本金扣除利息後只剩2.7萬元,利息已達到三分之一上限,之後每月扣除金額不會再增加,直到契約結束,利息的差額將在貸款到期後,一併繳付。

倘貸款人不幸往生,銀行可能有4種處理房產的方式:

❶ 若配偶是唯一繼承人,可繼續領取剩餘的以房養老金額;

❷ 繼承人若清償本金及利息,房屋可交還繼承人擁有;

❸ 若繼承人有資金需求,銀行可借新還舊,將房貸移轉到繼承人身上,由其分期攤還;

❹ 若繼承人不願意清償本金及利息,銀行將房屋拍賣並扣除本金及利息,餘額交給繼承人。

|

|

|

@全文未完,閱讀完整內容請加入官網會員

延伸閱讀:

>>40歲思考、50歲規畫,苦老族不上身,打造最時髦的退休想望

>>把鄰居變友伴揪團一起快樂到老

>>便宜純年金險讓你退休好輕鬆

>>50歲開始存65歲有1500萬退休金

《Money錢》成立LINE@官方帳號囉!

趕快按下加入好友吧!