很多人認為,買保險像買奢侈品,很難入手,特別是對於年輕人來說,若想建構完整的保障,那更是不小的負擔。其實這是沒有與時俱進的錯誤保險觀念。

▲醫療全險中,最應該率先規畫的是實支險及1年期癌症險,若預算充足,才考慮補齊其他險種。

靜如今年剛從大學畢業、進入職場工作,月薪25K。過往父母並沒有幫她買保險,領了薪水後,靜如思考,自己都是騎乘摩托車上下班,買保險似乎有必要。

對於保險,靜如並沒有太多研究,直覺上應該買壽險、意外險與醫療險,上網一看,發現保額100萬元的終身壽險,年繳保費竟然高達3萬多元,終身醫療險日額1000元年繳保費也近2萬元,「年薪不過30萬元出頭,若只買100萬元壽險加日額1000元的醫療險,一年保費就高達5萬元。」靜如忽然發現,買保險像是在買「奢侈品」。

不只靜如有這樣的困擾,事實上,很多人都認為買保險是一大負擔,如果沒有做好資金配置,往往在繳了幾年的保費後,就會因大感吃不消而轉尋「解套」方法,其中又以「不繳」為常見作法,但沒有保險的保障,無法轉嫁可能發生的風險,又讓人不安。

抓大放小、不需全保

意外險一次給付是必要

從事保險業逾20年的磐石保經處經理黃金日解釋,近10年來,因為利率走低,保費節節調漲,保費真的「變貴」許多,買傳統終身型保單確實像在買奢侈品,讓人卻步,「但是如果換個腦袋,保險並沒有這麼難入手。」

平民保險王劉鳳和向來主張規畫保險一定要「抓大放小」,意思是,理賠數千、上萬元的保單(例如終身醫療險的理賠,以住院天數計算,假設1天理賠2000元,就算住院7天,也不過理賠1.4萬元),根本不需要考慮。另外,理賠時易產生糾紛的保單(例如以巴氏量表作為理賠認定標準的長看險),也該放掉。

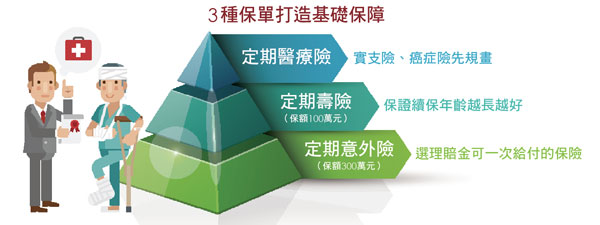

更重要的是,買保險一定要圍繞在「低保費、高保障」的核心思維做規畫,因此針對一般人,特別是預算有限的年輕人,劉鳳和認為,要買理賠金可以「一次給付」的保險最有效益,其中因為上班族很多是機車族,意外險是首要必買保單。

「不論大中小意外,意外險的理賠金都是一次給付,領到後就可以當作醫療費用。千萬不要硬梆梆的認為,若發生醫療行為只有醫療險才有保障。」劉鳳和強調,廣義來看,意外險也可以是醫療險。而繳交意外險的保費其實很輕鬆,以300萬元保額為例,3、4千元左右就可以買到,等於1天不到10元。

再者,每個人都有家庭責任,身故很可憐,但重殘更可怕!黃金日因此強調,年輕人千萬不要忽略壽險保障,「除身故可以照顧家庭,萬一重殘,由於一般人根本沒有足夠的預算安排長照險,這張保單至少可以在發生全殘時,發揮照顧自己的效用。」

.gif)

終身壽險貴松松

定期型很親民

但是終身壽險的保費「貴松松」,專家因此一致建議用定期險替代。「目前有保證續保到95歲的定期險產品,在我看來這才是真正的壽險。以30歲女性為例,平均1天只要9元,就可擁有500萬元的保障。」

劉鳳和指出,雖然定期壽險採自然費率,到了60歲後,保費會快速升高,但保戶可以在家庭責任告一段落後,決定要不要續保,「選擇權在自己手上,可彈性因應。」

另外,投資型保單的保障結構,也是搭配定期壽險,而相關費率甚至比單純出單的定期壽險便宜,黃金日提到,很多人認為投資型保單存在「投資不穩定」的風險,相當排斥,「但如果對投資不拿手,何不考慮連結的基金就以貨幣型或債券型為主要選項?這樣一來,就可以享受投資型保單便宜保費、且續保到110歲的好處。」