關於健康險,你還是存有很多的疑問嗎?以下10個消費者最常提出的問題,或許可以給你一些解答,快速釐清你心中的困惑。

健康險種類那麼多,我該先買哪一種健康險?

購買健康險的順序可以把握以下兩大原則:

原則1:使用或發生機率高

發生機率最高的健康險,理賠前提應該是「不限於因為疾病或是意外」,都可以獲得理賠。住院醫療險不論是因大病、小病而住院,或是因意外事故住院都有保障,而且因大病、小病而住院的發生機率,鐵定高於罹患重大疾病或癌症,以及高於發生長期看護及失能的狀況,也高於單純因為發生意外事故而住院治療的狀況。所以,購買順序可以依照這樣的標準進行,如此一來,保障範圍才能最寬。

原則2:發生後損失成本高

特別是當一些重大疾病、特定傷病發生,或是長期臥床時,相關的醫療花費金額相當驚人,就更需要透過醫療險來「移轉風險」。這部分的保單,必須兼顧個人的家族病史來購買。舉例來說,家族中如有人罹患癌症,那麼購買癌症險的順序就應優於特定傷病險;如家族中有腦中風臥床的病例,那麼,特定傷病險及長期看護險就顯得很重要,也可能需要優先投保。

.gif)

DRGs新制實施後,我還要買住院醫療險嗎?

根據中央健保局統計,DRGs實施一年後平均每件住院天數,由4.39天下降為4.19 天,整體比率下降為4.6%。儘管住院天數減少,但是,由於病房差額仍然必須由住院者自行負擔,再加上醫院會將住院費用移轉到門診,或將原本的住院手術改由門診手術執行,因此,不論是實支實付或是日額給付的醫療險,都有投保的必要性。

建議可以將實支實付型醫療保障額度提高,以補足自付病房差額之外的雜項費用,例如新藥、營養補充品等。

同時,早期的住院醫療險,在手術給付方面大多只保障住院手術,在因應DRGs新制下,許多住院手術都會改在門診進行,或是改為治療處置項目,因此,投保時也要留意再加強門診手術及治療處置方面的保障。

請問健保不給付的醫療,要如何用保險補足?

「有了全民健保為何還要買醫療險?」這是許多人對投保商業醫療險的疑慮。在未來,全民健保的醫療給付、額度會因DRGs制度的實施,而有縮減給付或不增反降的情況。在醫療上,還有許多健保不給付或須自費負擔的項目,例如:指定醫師費、特殊用藥、醫材、看護費等可由醫療險來給付;而非醫療方面,如無法工作的損失、療養時的營養品等,健保也未給付。

這些健保不給付的支出,都只能借重「醫療險」來彌補保障缺口。由於高齡化,國人平均餘命逐年增加,而且60歲以後,平均每人所需醫療費用快速增加,因此,規畫完善且保障一輩子的「終身醫療保險」是很重要的,必須列為購買健康險時的優先標的。

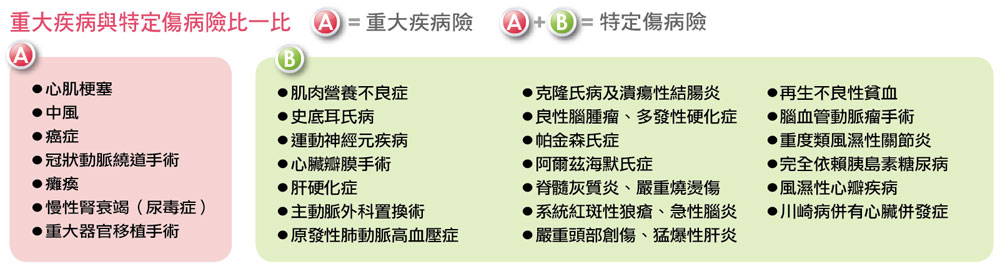

請問重大疾病險及特定傷病險,哪個比較優?

早期保險公司所銷售的都屬重大疾病險,保障項目最常見的有7種,包含心肌梗塞、冠狀動脈繞道手術、腦中風、慢性腎衰竭(尿毒症)、癌症、癱瘓與重大器官移植手術等。

.gif)