銀行與保險公司都有賣基金,銀行賣的基金,手續費約1.5至3%,還可打3~4折;保險公司賣的基金,前5年要收150%的保單費用(以一筆計算,為年繳保費的150%,5年內繳齊。假設年繳保費6萬元,5年合計要付出9萬元的費用);另外每個月再額外收取100元行政費用,而且完全不打折。以投資成本來看,如果是你,會到哪裡買基金呢?

很明顯的應該要到一般銀行申購基金享受低手續費優惠。但很多小資族卻選擇向保險公司買高額保單費用的基金,也就是「投資型壽險」(俗稱「投資型保單」),希望投資的同時,也能享有壽險的保障。

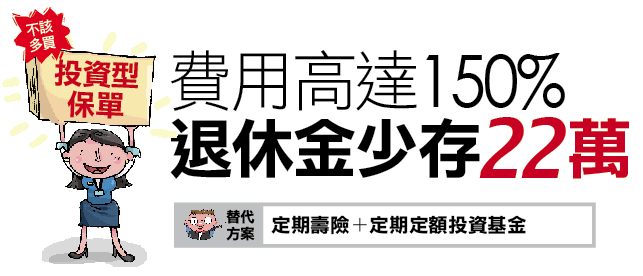

「投資理財要賺錢先決條件之一就是投資費用越低越好,才不會侵蝕投資報酬率,但是投資型壽險前5年卻要繳150%費用,對小資族來說,怎麼算都划不來,所以最好保障、投資兩者分開。」劉鳳和說。

.gif)

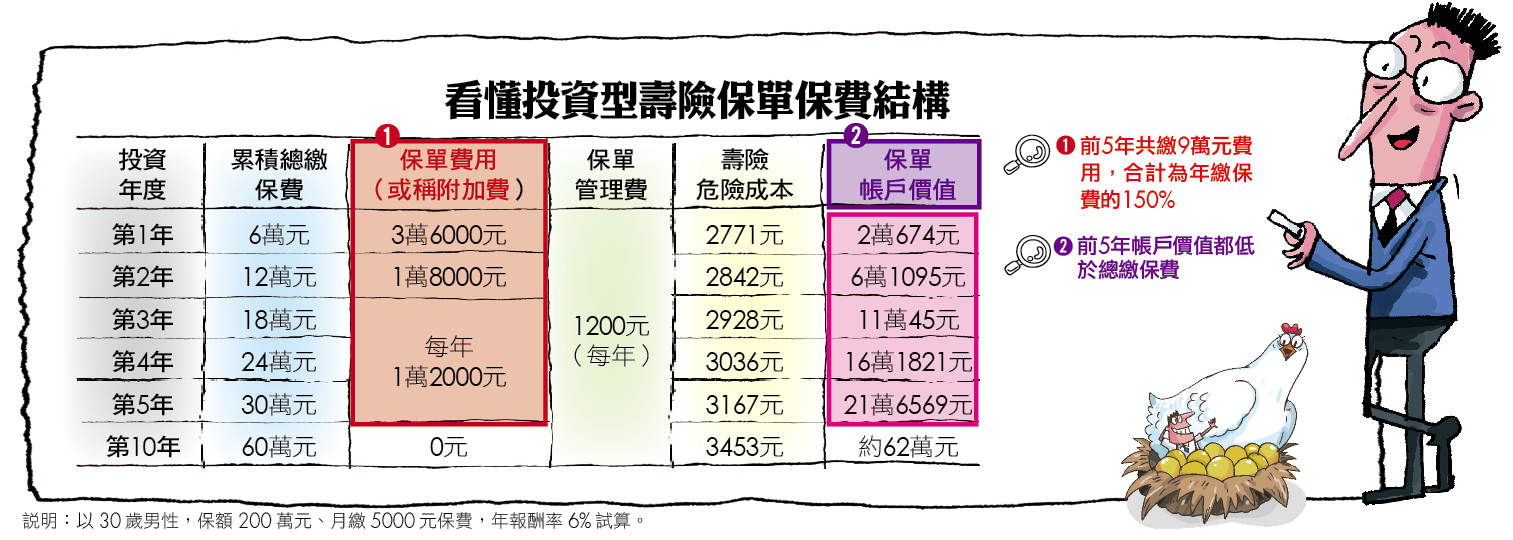

「高費用」就是4位保險達人不建議小資保戶多買投資型壽險最主要原因。到底投資型壽險保單費用有多高?用保費結構來解釋就很清楚。

舉例來說,30歲男性購買投資型壽險,壽險保額200萬元,每月繳5000元保費,等於每年要繳6萬元,以年報酬率6%試算,前5年共繳了30萬元保費,其中的9萬元被當作業務員獎金或是保險公司其他費用而扣掉,保戶存在保單裡的錢也就是保單帳戶價值只剩21萬元,比總繳保費還要低,除非堅持連續投資10年保單帳戶價值才會逐年超過總繳保費。

「投資型保單是一種長期投資工具,一買就要打算放10年以上,否則高費用會吃掉一部分保費讓投資本金變少,」。陳煥章說。而小資保戶之所以會對投資型壽險心動,主要被「儲蓄兼保障」給吸引,而且投資型壽險的危險成本比一般定期壽險還要便宜,讓保戶可用較低的成本買到較高的壽險保障。