隨著台灣邁入少子、高齡化社會,政府正研擬在社會保險中加入長期照護保險,加上罹患重大疾病、失智症人口逐年攀升,讓許多小資族意識到「走不了」的長照風險所帶來的財務負擔有多驚人,因此近年來本刊常接獲許多小資族不斷詢問:「我需要趁年輕、保費便宜時,投保長期看護保險(簡稱長看險)嗎?」

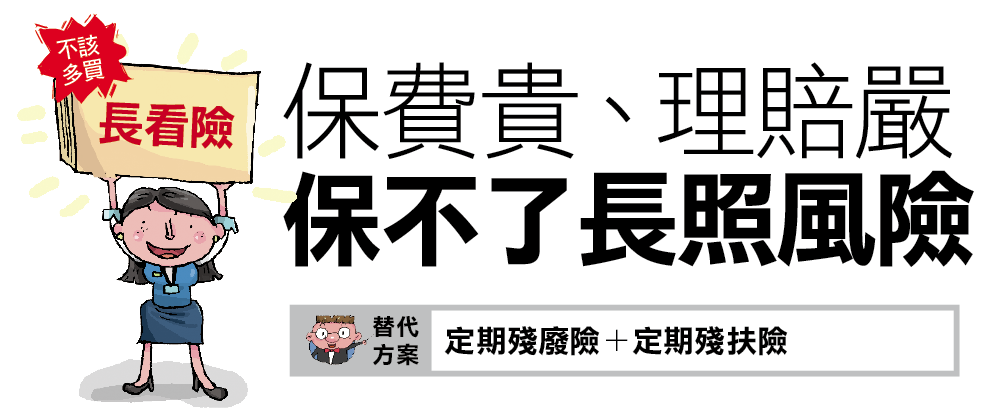

針對小資保戶疑問,4位保險達人一致的答案是:「長看險絕對不該多買,甚至可以不用買,主要理由是理賠非常嚴格。」

保險達人劉鳳和以自己的母親中風為例,住院5天終身醫療險賠了1萬7000元,出院後就不理賠,但此時卻是「燒錢」的開始,因為他必須每個月花好幾萬元聘請外勞照顧母親,就算母親年輕時有投保長看險,老了中風也未必會獲得理賠。

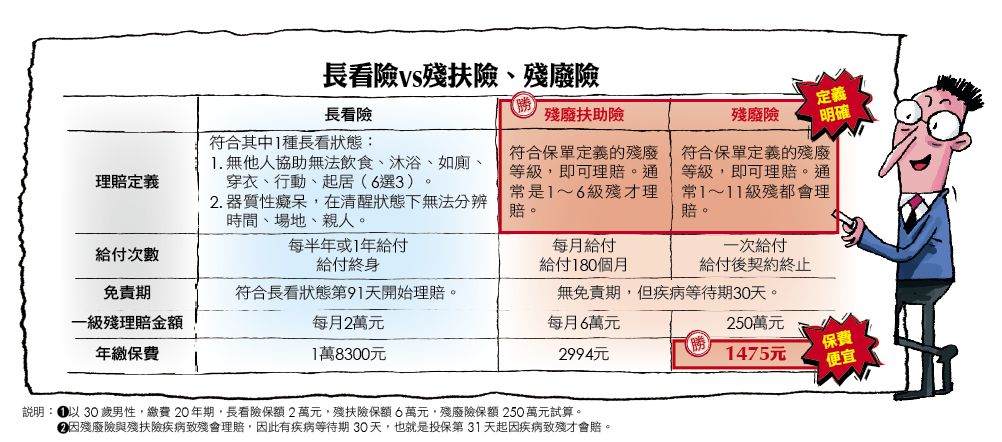

因為傳統長看險對於「長期看護狀態」的定義是:被保險人因疾病或意外,導致在無他人協助下無法自行飲食、沐浴、如廁、穿衣、行動、起居,6項中必須符合其中3項以上,或是被診斷為器質性癡呆,在清醒狀態下無法分辨時間、場地、親人等,符合這些狀態才會理賠。然而事實上,很多中風、洗腎的老人家都可以自行穿衣、如廁、飲食,不符合長看險的理賠定義,卻很需要請個看護在旁照顧。

「我做過外勞仲介,知道要醫生開出符合長看險中所定義的長看狀態診斷書有多難,因為不同的醫生認定就不同,例如A醫師認為符合長看狀態,B醫師認為不符合,又或者A、B醫師都說符合,但是保險公司還是不賠。」劉鳳和說,正因理賠定義嚴苛,容易造成理賠糾紛,使得長看險雖然銷售多年,市場接受度仍很低,投保率僅2%。

如果非常擔心長看風險,而且又做足了基本醫療險、意外險保障的小資保戶,公勝保經業務員謝文超和台新保代市場開發部台壹處經理陳煥章,均建議可用「一次給付的殘廢險+按月給付的殘廢扶助險」來取代長看險。