根據消費者金融評議委員會統計,住院、門診等醫療行為所造成的理賠糾紛越來越多,最大的爭執點在於:「什麼是必要性醫療?」這點成為醫療險會不會賠的最大關鍵。

【解析】

很多消費者都以為,買了醫療險,住院保險公司就一定會理賠,其實這是錯誤的觀念,因為住院會不會理賠,必須看被保險人當時就醫,是否符合「住院」必要性醫療行為等要件。

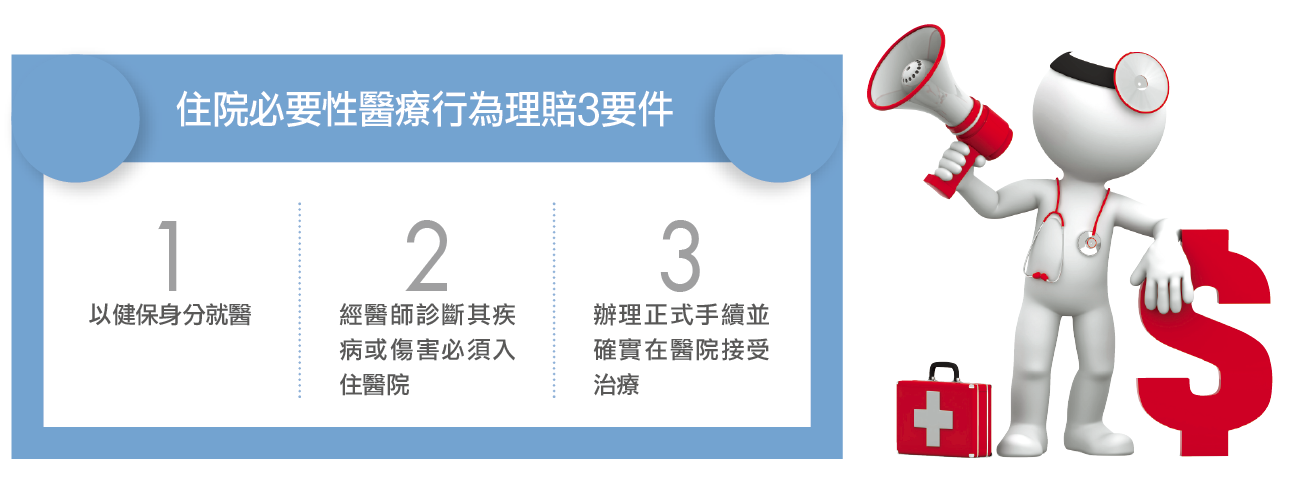

中國信託人壽理賠中心經理廖堂各指出,保單條款對於住院的定義是指「被保險人經醫生診斷其疾病或意外必須入住醫院,且正式辦理住院手續,並確實在醫院接受診療者。」

非必要自費住院 醫療險不賠

而《全民健康保險醫療辦法》第11規定,保險對象有可門診診療的傷病、或是經適當治療後已無住院必要的情形,特約醫院不得允許其住院或繼續住院。12條更提到若醫院通知保險對象可出院療養時,保險對象拒不出院,有關費用由保險對象自行負擔。

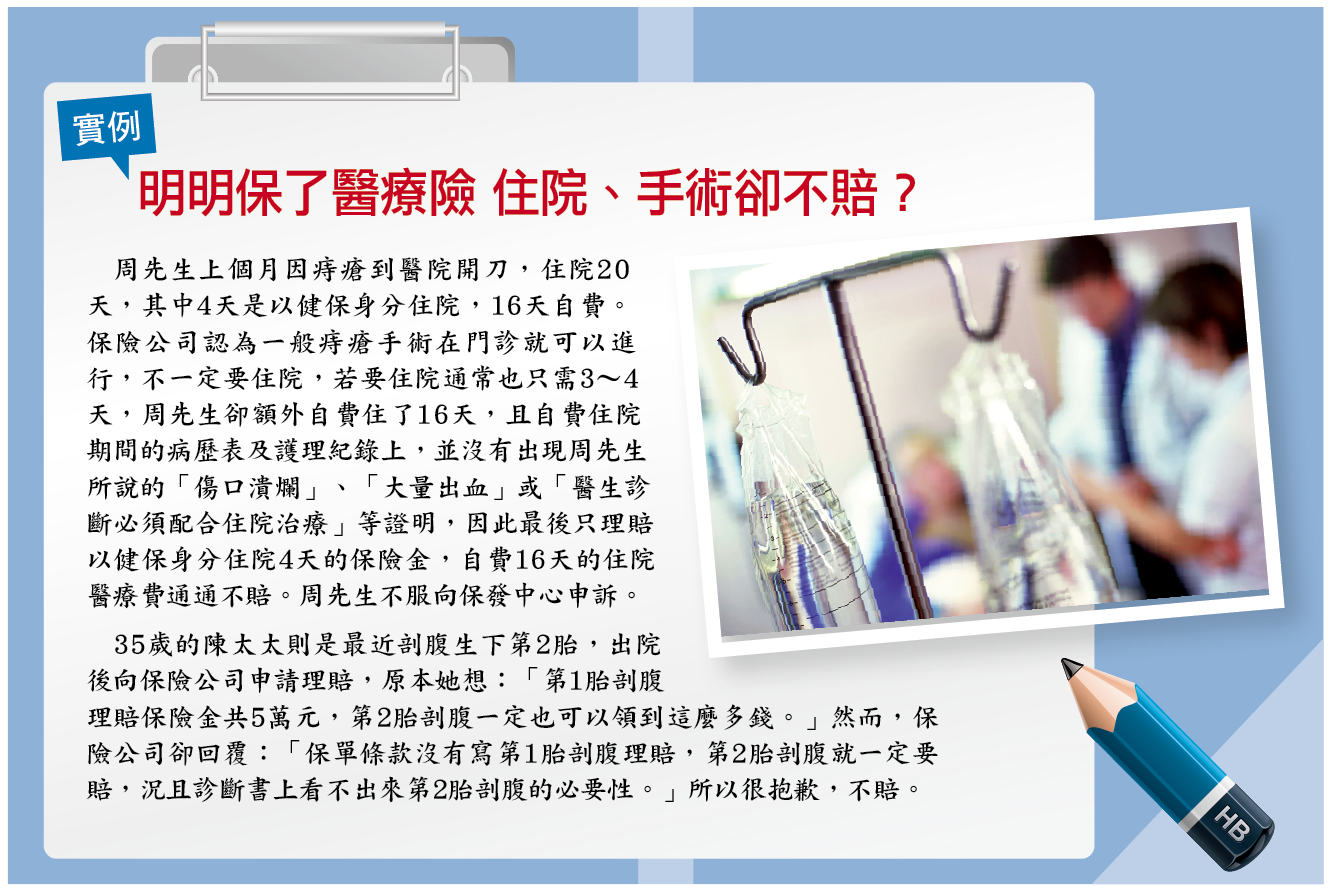

所以健保局的認定是,周先生住院4天後就可以出院療養,周先生卻不出院,因此必須自掏腰包給付多住院16天的所有醫療費用。

保發中心調處結果認為,既然健保局已經認定周先生住院16天屬於非必要性住院,這樣的行為也不符合保單條款規定的「住院」要件,因而判定周先生敗訴。

除了上述案例外,還有些癌症患者原本不願住院,為了申請住院雜費理賠來購買標靶藥物,要求醫生讓他住院,這時保險公司也會調查住院的必要性,來決定是否理賠。

醫生建議剖腹 保險公司未必賠

至於剖腹產是否符合住院必要性醫療行為,一直以來也是保戶與保險公司最常見的理賠爭議之一。

公勝保經保險業務員何英翰表示,很多產婦因為第1胎剖腹產,生第2胎時,醫生通常也會建議剖腹,因為是「醫生」的建議,所以產婦就選擇了剖腹,但保險公司還是會調閱病歷,看第2胎是否符合保單條款對於必要性剖腹產的定義,包括產程遲滯、胎兒窘迫、胎頭骨盆不對稱、胎位不正、多胞胎及其他分娩相關疾病。

此外,保單條款上並沒有把「臍帶繞頸」列為必要性剖腹產醫療行為,因此變成一個灰色地帶。例如很多醫生經超音波檢查,發現胎兒臍帶繞頸而建議產婦剖腹,或是醫生沒有建議,產婦卻擔心臍帶繞頸在生產過程中會讓胎兒窒息,因而要求剖腹,這時保險公司到底會不會理賠?

「實務上還是要看狀況,因為每家公司理賠的寬鬆度不同,建議如果有買2家保險公司醫療險,不妨先送一家,若理賠了,就可以拿著理賠證明給第2家保險公司看,通常第2家有可能會理賠,但不是一定賠,保戶還是要有這樣的認知。」何英翰說。

逛醫院看百次門診 申請理賠敗訴

不只住院,門診理賠爭議也很多。例如花蓮一名男子從罹患癌症第3年開始,每1~2天就逛醫院看門診,每次看診都要求醫生開立診斷證明書,並詳細記載病名、門診就醫日期,用這樣的方法在9個月內看診184次,然後向保險公司申請癌症門診醫療保險金,但保險公司拒賠,雙方打官司。

@更多文章詳見《Money錢》,各大超市及書店皆有販售。

- 首頁

- 保險

非必要性醫療 保險不理賠!

保險

撰文:賴雅淳

瀏覽人次:50,269

根據消費者金融評議委員會統計,住院、門診等醫療行為所造成的理賠糾紛越來越多,最大的爭執點在於:「什麼是必要性醫療?」這點成為醫療險會不會賠的最大關鍵。

【解析】

很多消費者都以為,買了醫療險,住院保險公司就一定會理賠,其實這是錯誤的觀念,因為住院會不會理賠,必須看被保險人當時就醫,是否符合「住院」必要性醫療行為等要件。

中國信託人壽理賠中心經理廖堂各指出,保單條款對於住院的定義是指「被保險人經醫生診斷其疾病或意外必須入住醫院,且正式辦理住院手續,並確實在醫院接受診療者。」

非必要自費住院 醫療險不賠

而《全民健康保險醫療辦法》第11規定,保險對象有可門診診療的傷病、或是經適當治療後已無住院必要的情形,特約醫院不得允許其住院或繼續住院。12條更提到若醫院通知保險對象可出院療養時,保險對象拒不出院,有關費用由保險對象自行負擔。

所以健保局的認定是,周先生住院4天後就可以出院療養,周先生卻不出院,因此必須自掏腰包給付多住院16天的所有醫療費用。

保發中心調處結果認為,既然健保局已經認定周先生住院16天屬於非必要性住院,這樣的行為也不符合保單條款規定的「住院」要件,因而判定周先生敗訴。

除了上述案例外,還有些癌症患者原本不願住院,為了申請住院雜費理賠來購買標靶藥物,要求醫生讓他住院,這時保險公司也會調查住院的必要性,來決定是否理賠。

醫生建議剖腹 保險公司未必賠

至於剖腹產是否符合住院必要性醫療行為,一直以來也是保戶與保險公司最常見的理賠爭議之一。

公勝保經保險業務員何英翰表示,很多產婦因為第1胎剖腹產,生第2胎時,醫生通常也會建議剖腹,因為是「醫生」的建議,所以產婦就選擇了剖腹,但保險公司還是會調閱病歷,看第2胎是否符合保單條款對於必要性剖腹產的定義,包括產程遲滯、胎兒窘迫、胎頭骨盆不對稱、胎位不正、多胞胎及其他分娩相關疾病。

此外,保單條款上並沒有把「臍帶繞頸」列為必要性剖腹產醫療行為,因此變成一個灰色地帶。例如很多醫生經超音波檢查,發現胎兒臍帶繞頸而建議產婦剖腹,或是醫生沒有建議,產婦卻擔心臍帶繞頸在生產過程中會讓胎兒窒息,因而要求剖腹,這時保險公司到底會不會理賠?

「實務上還是要看狀況,因為每家公司理賠的寬鬆度不同,建議如果有買2家保險公司醫療險,不妨先送一家,若理賠了,就可以拿著理賠證明給第2家保險公司看,通常第2家有可能會理賠,但不是一定賠,保戶還是要有這樣的認知。」何英翰說。

逛醫院看百次門診 申請理賠敗訴

不只住院,門診理賠爭議也很多。例如花蓮一名男子從罹患癌症第3年開始,每1~2天就逛醫院看門診,每次看診都要求醫生開立診斷證明書,並詳細記載病名、門診就醫日期,用這樣的方法在9個月內看診184次,然後向保險公司申請癌症門診醫療保險金,但保險公司拒賠,雙方打官司。

@更多文章詳見《Money錢》,各大超市及書店皆有販售。