財政部再度放送減稅紅包,將109年度綜所稅基本生活費調高至18.2萬元,預估將有205萬戶受益,又以扣除額較少、扶養人口數較多者最受惠,今年5月報稅即可適用。

今(2021)年5月報稅又有紅包可領!財政部第3度調高綜所稅基本生活費,一舉從108年度的17.5萬元,調升至109年度的18.2萬元,等於每人增加7千元,調幅為歷年之冠。財政部預估將有205萬戶受益,較108年度增加約27萬戶,減稅利益則高達96.57億元,較108年度增加25.51億元。

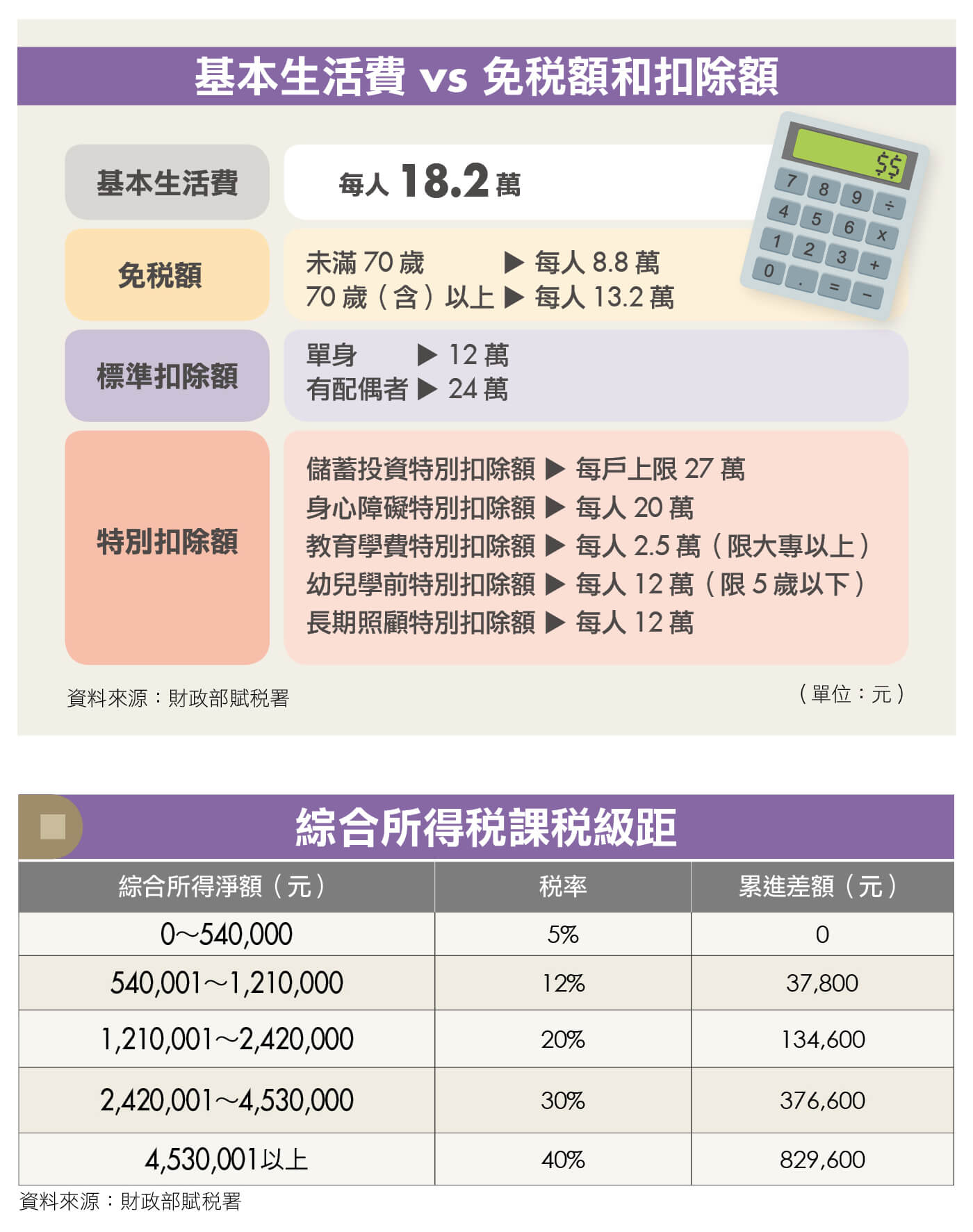

每年財政部所公布的基本生活費金額,是依《納稅者權利保護法》第4條規定,參照行政院主計總處公布的最近1年每人可支配所得中位數,以其60%做為全國統一的基本生活費數額。因108年度每人可支配所得中位數為302,887元,乘以60%後得出181,732元,取其整數即為18.2萬元。

基本生活費減去比較項目

有剩餘差額時才能扣除

基本生活費隨著《納稅者權利保護法》在2017年上路,立法目的是為了保障納稅人本人與受扶養親屬享有「符合人性尊嚴」的基本生活,因此針對基本生活費不予以課稅。

不過,在申報所得稅時,並不是直接將基本生活費扣除即可,而是必須先加計免稅額與規定的扣除額項目,若該數字低於基本生活費總額,才能扣除其差額,以下用3個公式來詳細說明。

第1步 計算基本生活費差額

基本生活費總額-基本生活費比較項目合計數=基本生活費差額

基本生活費總額即每人基本生活費乘以家戶人口數,例如4口之家的基本生活費一共為72.8萬元(18.2×4=72.8)。至於基本生活費比較項目,包含免稅額、標準或列舉扣除額(二擇一),以及儲蓄投資、身心障礙、教育學費、幼兒學前、長期照顧等5種特別扣除額。

須注意的是,在經過修法後,「薪資所得特別扣除額」和「財產交易損失特別扣除額」已被排除在比較項目之外。

第2步 計算綜合所得淨額

綜合所得總額-全部免稅額-全部扣除額-基本生活費差額=綜合所得淨額

其中,綜合所得總額包含薪資、利息、營利、租賃、財產交易等收入,免稅額則分為未滿70歲每人8.8萬元、70歲以上每人13.2萬元,標準扣除額為單身者12萬元、有配偶者24萬元。

特別扣除額部分,儲蓄投資扣除額每戶上限為27萬元,薪資所得扣除額為每人20萬元、身心障礙扣除額為每人20萬元、教育學費扣除額為每人2.5萬元、幼兒學前扣除額為每人12萬元,去年起新增的長期照顧扣除額則為每人12萬元。

第3步 計算應納稅額

綜合所得淨額×適用稅率-累進差額=應納稅額

所得稅率分為5%、12%、20%、30%、40%等5個級距,找出適用的級距後,便能計算出應納稅額。

扣除額少、扶養人口數多

節稅效益較佳

民眾一定很好奇,基本生活費的省稅效益到底有多大?從以下4個案例能得到解答。

案例1單身者

阿光今年29歲,單身,基本生活費為18.2萬元,免稅額8.8萬元、標準扣除額12萬元、儲蓄投資特別扣除額2萬元;將基本生活費減去比較項目後已沒有餘額(8.8+12+2=22.8,18.2-22.8=-4.6),因此阿光不能減除基本生活費差額。

案例2 3口年輕小家庭

承恩和秀妍育有1名5歲以下的小孩,一家3口的基本生活費共54.6萬元,免稅額26.4萬元、標準扣除額24萬元、儲蓄投資特別扣除額2萬元、幼兒學前特別扣除額12萬元;將基本生活費減去所有比較項目後,一樣沒有餘額可以再扣除(26.4+24+2+12=64.4,54.6-64.4=-9.8)。由此可見,對3口年輕小家庭來說,基本生活費也無法帶來節稅效益。

案例3 4口中年家庭

阿進和玉婷育有2名就讀高中和國中的子女,一家4口的基本生活費共72.8萬元,免稅額35.2萬元、標準扣除額24萬元、儲蓄投資特別扣除額4萬元;將基本生活費減去比較項目後,差額為9.6萬元(35.2+24+4=63.2,72.8-63.2=9.6),因此阿進和玉婷的所得總額可以再減除9.6萬元。基本生活費為全家人帶來了不錯的節稅效果。

案例4 6口大家庭

阿勇和淑麗扶養阿勇年滿70歲的父母,與2名就讀大專院校的子女,一家6口的基本生活費共109.2萬元,免稅額61.6萬元(8.8×4+13.2×2)、標準扣除額24萬元、儲蓄投資特別扣除額4萬元、教育學費特別扣除額為5萬元,由於阿勇的母親失智、須全日照護,又可再減除長期照顧特別扣除額12萬元。將基本生活費減去比較項目後,差額為2.6萬元(61.6+24+4+5+12=106.6,109.2-106.6=2.6),因此阿勇和淑麗的所得總額可再減除2.6萬元。

從上述4個案例可以得知,扣除額較少,或是扶養人口數較多者,通常可以得到較好的節稅效益。若是單身,或扶養人口少(如頂客族或僅扶養1名小孩),則通常無法利用基本生活費來節稅。

更多精彩內容,請鎖定2021年4月號《Money錢》