已故親人若有海外投資所得,如何計算及課稅,往往讓繼承者相當困擾。假設親人不幸在海外身故,也牽涉由誰繼承及認證的問題。海外投資財產傳承眉角多,投資者一定要搞懂。

案例說明

高齡投資者憂心海外資產繼承問題

李先生因為經商的關係,經常美國、台灣兩邊跑,對投資理財頗有概念的他,不只投資台灣股市,也趁著在美國出差期間直接於當地開戶,購買美國股票與債券,讓自己手上的資金能有不同配置。但考慮年事漸高,擔心分別住在美國和台灣的兩名子女,將來若有繼承問題,該如何處理這些國外投資,一度考慮先行暫停,卻又考量投資效益及債券到期日等問題而作罷。

李先生未雨綢繆,於是請朋友幫忙找理財專家或律師,希望能解答困惑。

近2年美國股市紅不讓,吸引許多人投資海外股債市場,除了透過國外證券期貨業者或國內券商的複委託服務,亦有人直接於國外開戶,購買股票、債券等商品。但國人在投資後如果不幸身故,會產生台灣法和財產所在地法兩者適用的法律衝突。而繼承者若要繼承父母親的海外投資所得遺產,還必須先了解國外繼承程序。

建業法律事務所合夥律師蔡宜靜認為,國人有意進行境外投資前,應了解投資管道、投資地法律,以評估未來繼承及稅務的相關風險,如案例中的李先生以及繼承的家人,都必須注意,才能在一旦需要辦理相關程序時有所準備。

蔡宜靜分析,以李先生的兒女為例,未來若有繼承李先生的海外投資,必須經歷以下2道法律程序。

程序1

依照國外當地法律 繳納遺產稅

如被繼承人(即身故者)在國外有遺留資產,其在國外的財產必須依財產所在國家的法律規定繳納遺產稅;被繼承人之遺屬在國外辦理繼承這部分資產時,須先依照當地的法令申報、繳交遺產稅,再進行抵稅。

簡單而言,繼承人須在國外完成過繼,依當地法律繳納遺產稅,並取得國外繳稅證明文件,再至台灣申報,檢附於所得稅申報書,以證明於國外已課徵遺產稅。也因為國外、國內課徵的標的是同一個,所以可以抵稅,除非被繼承人被國稅局認定為經常居住在國外,那麼便僅須就留在國內的財產課遺產稅,但許多與被繼承人的配偶及子女相關的扣除額都不能扣抵。

程序2

依照台灣法律 在國外進行遺產認證

依台灣《涉外民事法律適用法》第58條規定,「繼承,依被繼承人死亡時之本國法」,也就是關於繼承開始的原因、繼承資格、順序、喪失繼承之事由,應以中華民國法律為準據法。因此,如國人投資海外而有死亡情事,就海外資產之合法權屬,由誰為繼承人仍應依台灣法律認定,案例中李先生若有此情況,也是要依照台灣法律來認定。

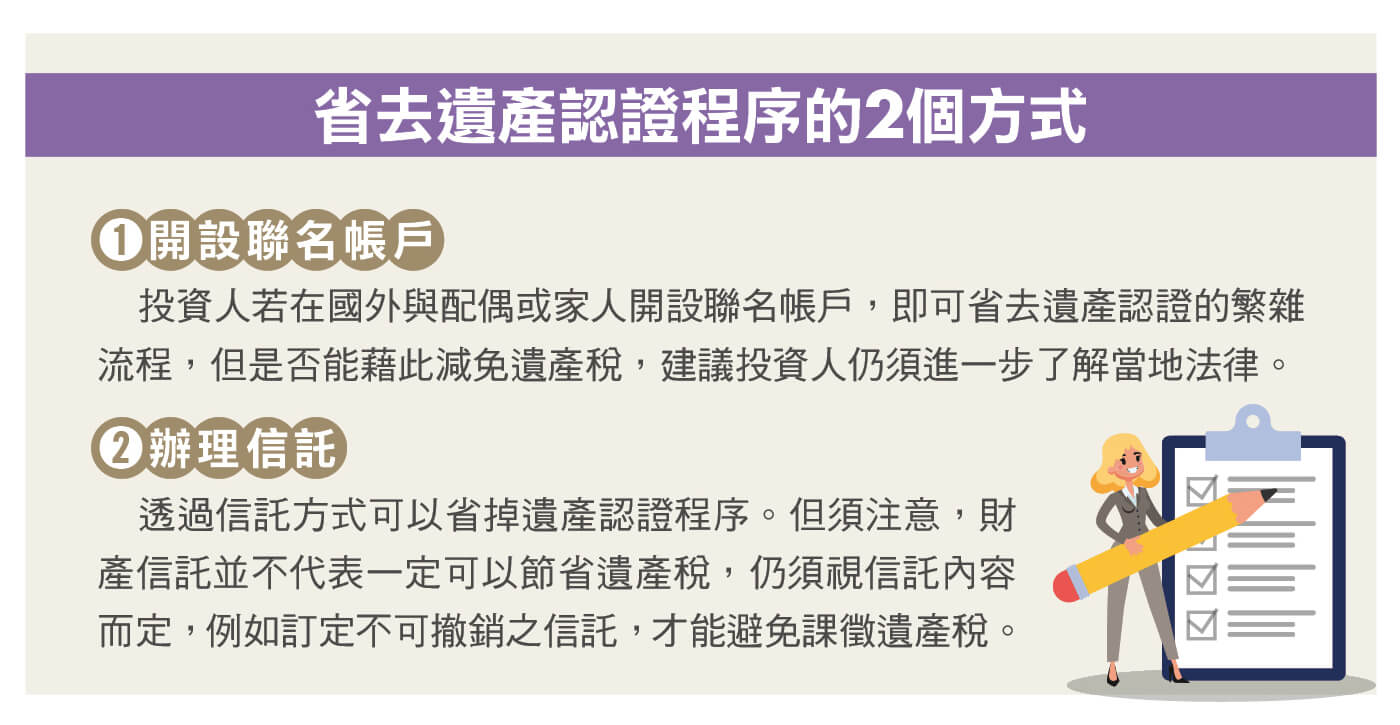

遺產認證程序(Probate)主要是確認死者資產的合法權屬關係,但此程序耗時甚久,一般人因不了解當地法規,且須於國外進行,通常要花費高額的國外律師費用。這類的程序視當地各法律規定而有所差異,一般須檢附死者、遺產、繼承人、債權人等資料,進行公告並分配遺產。

具體做法須檢附死者死亡證明、證明繼承權的文件資料、遺產整理、估價等,而外國法院也會先視死者的國籍或生前居住地,以決定繼承要適用的準據法,並請繼承人向準據法國的律師取得法律意見,確認該繼承人有繼承權;如死者立有遺囑,也須確認該遺囑為合法有效。

蔡宜靜認為,民眾如果投資項目在海外,因身故要由繼承家人子女處理相關遺產稅的課徵,多半相當耗時,費用也可能不低,建議若要在海外投資,最好事前審慎評估,不論是自己投資或委託海外券商進行,應充分了解當地法規,並詳閱開戶投資等規定,以免自身權益受損。

更多精彩內容,請鎖定2021年4月號《Money錢》