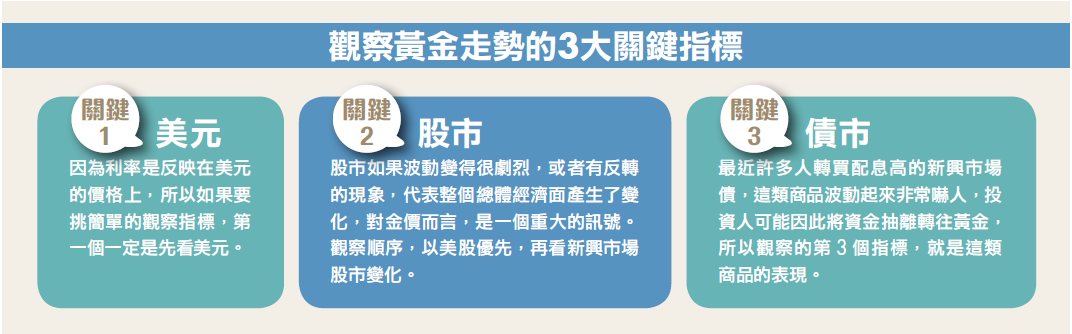

從2001年至2011年的大波段榮景過後,黃金市場已經空頭近8年,但自去年11月終於止跌回漲。市場傳言,2020年金價將突破2,000美元,投資人入手的時間點到了嗎?

調閱全球頂尖貴金屬經銷商Kitco數據,可以看到黃金價格在2018年8月17日跌破1,180美元後開始緩慢回漲,並在2018年底突破1,280美元,2019年2月更是到達1,345.75美元。適逢美股多頭邁入第10年,全球經濟初露疲態,再加上市場波動加劇、國際局勢不確定性因素激增,許多人不禁想問,將資金轉往黃金避險的時機是否已到?

楊天立:風險意識回歸

突顯金融市場3大趨勢

2018年11月起至2019上半年這一波金價漲幅,原因為何?市場上多有風險派的分析師,大喊2020年金價上看2,000美元,過往金價的大波段榮景,會隨著這波漲勢,再次到來嗎?

「這有點太離譜。」有「黃金王子」之稱的台灣銀行貴金屬部副理楊天立表示,最近接到許多電話,詢問有關2020年金價上看2,000美元一事,他說,這是風險派的說法,「這叫做很悲觀,對全世界的政治、經濟非常悲觀,就會把風險的因素加大。」

楊天立指出,以分析派角度看金價,2019年合理價約落在每盎司1,400美元,2020年無意外,會有很大的可能性落在1,500至1,600美元。會這樣看,是因為2019年開始會是風險意識回歸的一年,其背後顯示出金融市場3大趨勢:①市場波動加劇;②景氣趨緩;③股市表現不若前2年好。

環顧去年走勢,從2018年1月開始,黃金價格從每盎司1,311美元開始起漲,最高曾在1月25日達到1,360美元,卻在4月以1,351.45美元止步回跌,直到8月17日金價跌至1,180元後,才開始緩慢回漲。

楊天立指出,本來認為去年初金價漲了2成,稍事休息一下,應該會在第2季或者是第3季初再上去,但因為黃金本身基本面的因素,以及風險因子多,加上去年美國不斷升息,美元強、美股表現好,讓大部分投資人對美國市場環境樂觀到幾乎忽略了風險因素,也因此避險的資金才沒大量流入黃金市場。

黃金最壞時刻已過去

直至2025年將供不應求

但從2019年起,將有不同局面。「供給緊縮、需求增加」是楊天立觀察黃金從2019年至2025年的大致走向。

先從經濟面來看,他認為,美國今年表現「沒有那麼好」,除了應該不會再升息之外,市場甚至有雜音傳出可能會降息,且美元強勢也已漸漸到頂。「市場的分析師幾乎都承認,美股的價值已經太高。」楊天立指出,這不代表美股或整個股市一定要大跌,「但下修的機率高很多」。

再看到基本面,也就是黃金的供給面,「我們長期認為,黃金的供給面會越來越緊縮。」楊天立表示,其實供給緊縮的狀況,從2018年就已發生。據統計,2018年黃金的總供給量只增加了0.59%,以長期來講黃金的供給量應是一路往上增加,所以去年的狀況幾乎等於沒有產量。

在整體金礦產業鏈中,7成的供給是來自於「礦的生產」,3成來自「舊金循環」。楊天立分析當前礦產未增的3大問題為:①無探勘新礦脈、②舊礦開採成本漸高、③技術無新突破;舊金循環部分,則因電子廢料增加,回收成本高,加上飾金、金條、金幣流通減少,造成供給困難。

接著再來看需求面,影響黃金需求面的主要因素有2個,一為民間消費,二為官方的外匯儲備。目前黃金的消費性需求前3大國家分別為:中國、印度、美國,而中國跟印度在2016年到2018年這3年狀況差,造成黃金需求面比較弱。「但最壞的時候已過去。」楊天立強調,隨著新興國家景氣轉好,消費性的需求會越來越大。

至於「外匯儲備」因素,楊天立指出,目前市場說法是大部分新興國家希望用幾年時間做調整,讓外匯準備中的黃金比例占比達1成,這影響到兩個層面,除了讓外幣準備多元化之外,也表示黃金可能成為新一代貨幣角力戰中,重要的準備資產。以歐洲央行(ECB)為例,準備的標準比例為25%,而目前我國的黃金存量占外匯儲備5%,中國為2%,這也呼應了各國官方對黃金需求將緩步成長。

總的來說,從供需基本面、總體宏觀面、風險面3個面向分析歸納,楊天立認為,「2019年至2020年第1個重點是,金價趨勢大方向是向上的。」但若要說重現2001年至2011年的大波段,則較困難,因為那波漲勢是金價被壓抑太久造成的,和這波漲勢的歷史背景、情況不同。

看完楊天立對2019年至2025年黃金市場的趨勢觀察後,有經驗的朋友,勢必已經開始檢視手中黃金資產,決定如何布局。但若是想投資黃金的新手,到底要怎麼買呢?

.PNG)

黃金基金風險高

僅適合波段操作

黃金兼具商品和投資工具兩種特性,所以市面上可供交易的,又分為「實體黃金」與「非實體黃金」2種。像電影中常會出現的金塊,就是實體黃金的一種,又稱為「黃金條塊」。其他還有「流通式的金幣」、為了特定事件或紀念日發行的「紀念幣」、飾品店會販售「飾金」,也就是金項鍊、金戒指等。

而「非實體黃金」則是以存摺或憑證紀錄黃金買賣的投資方式。最常見的就是「黃金存摺」,其他還有「黃金基金」、「黃金礦脈公司股票、黃金認購股權」、「黃金期貨、黃金選擇權」、「黃金ETF」、「黃金管理帳戶」與「黃金債券」。

目前台灣銀行是國內購買實體黃金的最主要管道,楊天立分享,台灣銀行的客戶主要以保守型和穩健型居多,而這些投資人購買的商品,以黃金存摺及黃金現貨居多。

談到非實體黃金投資,楊天立不建議風險承受程度為保守到穩健的人購買「黃金基金」及其他衍生性商品,「黃金投資在股票的波動度很大,屬於高風險商品。」他說,黃金基金較適合了解金礦產業,並能承受高風險的投資人。如果真要投資,會建議採波段操作,不要只想定期定額扣多少年,「那不是這商品的特性」,他強調。

若問到許多民眾購買黃金的目的,大部分的人都會說:「當然是為了賺錢啊!」但楊天立卻不這麼看。他表示,自己買黃金是為了分散風險,而非做為投資主力,他也提供了自己運用黃金進行投資組合配置的方法:以股債比6比4來說,當他的投資組合風險為中等時,會配置5%~6%的黃金用於避險,以防對市場看走眼;而當投資組合風險較高,則會改為配置8%~10%的黃金。