正式告別校園、踏入社會的職場新鮮人,不僅開始累積工作經歷,同時也需要由下至上堆砌經濟獨立的基石,最恰當的方法是建立良好的儲蓄習慣及培養正確的理財觀念,如果缺乏財務規劃,可能會延後實現買房、結婚、退休等人生各階段的目標。

事實上,理財會隨著不同年齡階段而有不同的執行方法,建議新鮮人先存到至少 6 個月生活費的緊急預備金,以此當成儲蓄起點,並正視自身的理財盲點,逐一擊破無法存到錢的原因。上班領到第一份薪水後,究竟該如何逐步累積財富呢?以下提供 4 個學習歷程,教你按部就班學會理財這件事。

觀念 1:練習小額儲蓄,靠紀律存第一桶金

即使知道儲蓄很重要,如果缺乏循序漸進的方式,在尚未養成存錢習慣前,很容易一不小心就受到商品促銷、團購優惠等誘惑而衝動購物,讓儲蓄帳戶如同破水桶,無法留住積蓄。

對此,理財 YouTuber 李勛建議,理財零基礎的新鮮人應該先設定一個清楚、可行的目標,像是從存 10 萬、50 萬元開始,一旦存到特定金額就適當地犒賞自己,才會更有動力存錢,同時培養記帳習慣,最簡易的方式是使用二分法記帳,區分「需要」和「想要」,找出能夠節流的開銷。

李勛表示,只要持續記帳 1 個月就能了解個人花費項目,檢視哪些是能減少的支出,將可以省下來的金錢變成儲蓄,充分運用每一筆資金。善用記帳 App 或是使用雲端發票載具查看收支,了解自己基本開銷後,再擬訂每月花費上限,憑藉紀律與強迫儲蓄,很快就能存到人生中的第一桶金。

觀念 2:提升專業技能,有效加快存錢腳步

已經有儲蓄習慣、想提升每月存款比例,但暫時沒有其他開源方式的小資族,理財 YouTuber「懶錢包 Lazy Wallet」摳摳建議,先增進個人本業專業技能、強化職場競爭力,以獲得加薪或職位晉升的機會,儲蓄力也就能隨之提高。

摳摳以過來人經驗分享,剛出社會的年輕族群雖然收入不高,卻更能利用這段時期擴增相關技能,如同一塊海綿不停地吸收養分,同時藉由閱讀、觀看 YouTube 頻道、聆聽 Podcast 等方式學習理財知識,從中汲取對儲蓄有助益的方法。

此外,摳摳提到,暢銷書《有錢人跟你想的不一樣》作者 T.哈福.艾克(T. Harv Eker)提出「6 罐子理財法」,將每月收支分成 6 個帳戶:財務自由帳戶(10%)、教育帳戶(10%)、生活必需帳戶(55%)、玩樂帳戶(10%)、支出用長期儲蓄帳戶(10%)、贈予帳戶(5%),理財新手可以運用這個方法將收支分門別類,視個人情況調整項目與比例,讓儲蓄更能事半功倍。

觀念 3:每月投資 3 千元,10 年後資產勝定存 1.4 倍

養成儲蓄習慣後,可以進一步在投資領域學習,藉由股票、基金等投資方式,將獲得的股利再長期投入,以此養大資產。

以每月 3,000 元定期定額買元大台灣 50 ETF(0050)、年化報酬率 7% 試算,10 年後將擁有約 51.6 萬元資產,相對的,如果每年將 36,000 元存放銀行、以定儲利率 0.84% 試算,10 年後僅約擁有 37.7 萬元資產。

定期定額投資 0050,等於一次買進台灣 50 家好公司的股票,沒有選股問題,是最適合新手的投資方式之一,用這種簡單的「無腦投資法」,10 年後累積的資產約是定存的 1.4 倍,一旦日後薪資提升、累積更多投資知識與經驗後,隨著投資金額增加,獲利效益將更可觀。

根據證交所公布截至今(2021)年 7 月的證券開戶統計資料,已累積超過 1,175 萬人開戶,其中年齡 20~30 歲的開戶數較前月增加約 4.09 萬人,顯示有更多年輕族群進入股市,想透過較高的投資效益滾大儲蓄帳戶。

觀念 4 勞退自提 6%,退休後每月多領 1 萬元

此外,《Money錢》顧問團建議,年輕人從領到第一份薪水開始「勞退自提 6%」,也就是每月除了雇主依《勞工退休金條例》,按照個人薪資的 6% 提繳勞退基金之外,勞工也能再提撥最多 6% 的薪資到勞退帳戶,每月最高可提繳 12%,自提部分還能享減稅優惠。

今年 22 歲的小源每月收入 3 萬元,假如每月只有雇主提撥的 6%,每年薪資成長率 1%,勞退帳戶投資報酬率 3%,預估工作 43 年後可以領取勞退金,經勞工個人勞退新制退休金試算,累積退休金及收益達 227 萬元,退休後每月可領 1.2 萬元。

除了雇主提繳的 6%,若是小源每月再自提 6%,在相同的條件之下,累積退休金及收益則能達 454 萬元,退休後每月可領 2.5 萬元,相較於只有提繳 6% 多了 2 倍以上。隨著日後職務專業度、年資漸增,每月收入也會再增加,若能持續自提 6%,累積的勞退金效益將更大。

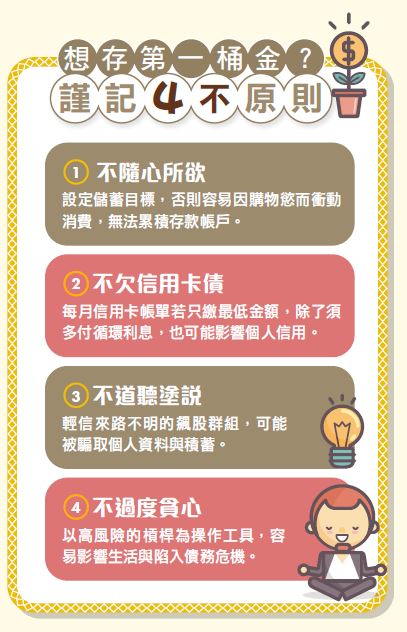

別過度消費、別槓桿操作,謹慎避開 2 大財務破口

最後要提醒的是,職場新鮮人應避免做出會影響理財計劃的事,參考李勛與懶錢包團隊的經驗,應先衡量個人收支及還款能力,再執行大額支出的消費,例如買車。此外,申辦信用卡消費能獲得現金、點數回饋,替荷包省下一筆錢,不過,若是選擇每月帳單只繳最低金額,須負擔循環利息,不僅增加還款壓力,更可能造成信用瑕疵,影響日後申貸成功的機率。

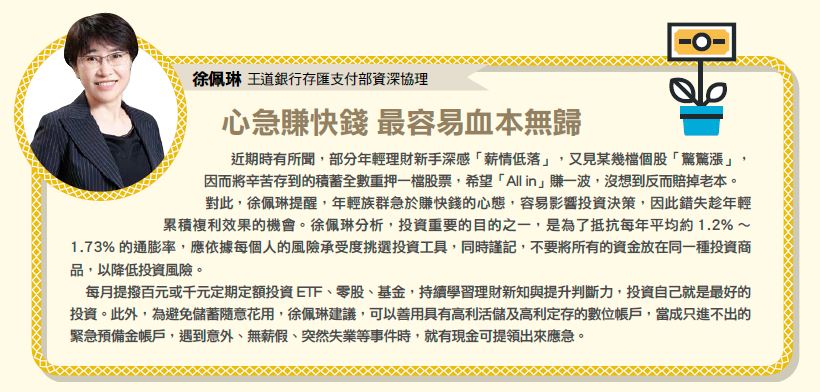

此外,任何投資都具有風險,沒有保證獲利而不會虧損的工具,近期許多不肖人士以電話、簡訊、通訊軟體等方式,向投資人遊說「獲利 100%、穩賺不賠」的投資方式,假如投資人輕信,可能求償無門,更讓積蓄付之一炬。

王道銀行存匯支付部資深協理徐佩琳表示,即使是合法的投資工具,想要獲得高報酬,勢必承受高風險,建議年輕族群不以融資、融券等槓桿方式操作,或是接觸不熟悉的個股當沖、期貨等交易,除了影響上班思緒,一旦操作不慎,會讓本金有去無回,進而肩負沉重債務,反而讓理財計劃窒礙難行。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

本文精采內容來自 2021年9月號《Money錢》,文中受訪者的情況或許有變,但提供的觀點、建議仍具參考性。

掌握最新投資理財資訊且,請鎖定 2022年6月號《Money錢》

(圖:shutterstock/本文內容純屬參考,並非投資建議,投資前請謹慎為上)