愛心阿嬤陳樹菊克勤克儉繳付還本壽險多年,再把保單捐出幫助弱勢,善行感動眾人。是不是有其他的理財方式,可以不必冒太大的風險,又可以放大資產,幫助更多需要幫助的人?

不久前 72 歲的台東賣菜愛心阿嬤陳樹菊再度捐出 1,500 萬元成立「生產暨急難慰助基金」,幫助台東弱勢家庭孕婦、嬰幼兒與孩童。

從清晨 3 時張羅賣菜,直到晚上 8 時才打烊休息,工作時間長達 17 小時,陳樹菊捐的錢都是台東人買菜累積起來的,「我幫你們存起來,現在回饋給台東人」,至於她自己,現在一個月的生活費約 2,000 多元,國民年金就夠用了。

愛心阿嬤陳樹菊善心感動眾人,她的理財方式相當簡單,就是很單純地用保單「把錢存下來」,這筆錢交給保險公司,以相當保守穩健的方式進行資產配置,經由長期累積才慢慢把錢滾大,不過如果以報酬率的角度來看,長期資產累積的速度是稍微慢了一些。

然而,如果樹菊嬤的理財目的是希望能夠在一定的風險範圍之內,讓資產累積速度加大、加快的話,其實她可以考慮把過去每年繳的保費拿來買元大台灣 50(0050)等原型 ETF 商品。這樣的好處是,長期下來累積的資產應該會多非常多,加上每年的配息也有機會隨著一籃子公司的長期成長軌跡而增加,同樣也可以將整體基金受益憑證捐贈出來,光是每年的孳息就可以幫助不少弱勢家庭,行善的威力也會大很多。

ETF 長期績效佳

成本低、風險分散

全球 ETF 資產規模在今(2021)年 7 月底已經突破 9 兆美元,投資機構更預測,2030 年全球 ETF 的資產規模有機會挑戰 50 兆美元,這樣的投資熱度與大趨勢看來還會持續下去,也難怪不少專家認為,理財的最佳方式就是定期定額再搭配長期投資,而最適合的投資工具就是 ETF。

撇開槓桿型、反向型等特殊 ETF 不說,一般的 ETF 通常是投資一個區域、國家或是產業,不會受到單一公司營運風險所影響,也不會出現主動操作時看對指數卻選錯股票的風險。也因此,ETF 具有長期績效不錯、持有成本相對較低、風險較能分散等重要投資優勢。

以 0050 為例,該 ETF 追蹤台灣市值最大的 50 家龍頭企業的股價,這些企業都是具有營運規模、獲利能力、財務體質等優勢的產業領頭羊,萬一遇到部分產業與公司的營運逆風之時,其他產業與公司的獲利可以彌補虧損。即使遇到單一公司倒閉下市,損失也只有該公司占 0050 的比重而已,同時還有其他 49 家公司股價可能因為獲利成長而擴張,整體 0050 市值未必會因此下滑。

投資前要先釐清可能的風險,像 0050 這類追蹤指數的 ETF,最差就是遇到股市行情不佳而跟著下滑,不過要變成地雷股的機率幾乎是不可能,因台灣最強大的 50 家公司同時倒閉下市的話,那台股大概也要從地球上消失了。

長期投資指數型 ETF

績效大勝儲蓄險

探討完可能的風險後,這類 ETF 的長期報酬率又如何呢?以 0050 為例,從 2016 年到 2020 年的 5 年期間,0050 的總報酬率(加計股息再投入)高達 138%,如果當初投入本金為 100 萬元的話,那麼 5 年後可以拿 238 萬元,相當於每年複利報酬率 19%,這代表過去幾年台股處於大多頭的超級循環當中,才能產生年複合報酬率高達 2 位數以上的驚人成績。

大家可能好奇,如果股市遇到像是 2008 年金融海嘯當時的巨大空頭襲擊,那麼長期下來 0050 表現會是如何?有一定股齡經驗的投資人可以回想,金融海嘯當年台股大盤指數從高點 9,309 最低一度大跌到 3,955 點,全年跌幅也高達 46%,幾近腰斬,0050 當年跌幅相當,全年下跌 46.51%。

神奇的地方來了,如果把投資 0050 的時間拉長到涵蓋金融風暴的近 15 年期間(2006~2020 年),15 年下來的累積報酬率仍然高達 250%,如果初始投入本金為 100 萬元,15 年後可以拿回 350 萬元。換算 0050 這 15 年下來的年複合報酬率大概還有 8.75%,相較於目前市場上儲蓄型保單的內部報酬率大約在 2% 多一些的水準來看,0050 的報酬率明顯大幅勝出。

不過要特別注意的是,如果設定長期投資來累積退休金的時間是 30 年,可以考慮隨著年齡增加、風險承受度降低,逐漸調降投資股市的比重。千萬不要以為只要定期定額投資,就可以完全分散單一年度的黑天鵝大跌風險,為什麼呢?

股債配置有效降低風險

適合穩健型投資人

投資理財專家一般都會建議,如果擔心在漫長的投資過程當中遇上金融海嘯這類全球性資產風暴,可以採用分批或是定期定額的方式長期投資。他們所主張的理由是,單筆投資可能會買在最高點或是相對高檔,但若採定期定額投資,會有部分買在高檔,但肯定也會有部分買在低檔,高低價格可以相互抵消,而且低檔時相同資金可以買進較多標的。

不過,定期定額投資 ETF 來分散價格波動風險會有「鈍化」的問題,簡單來說,當累積 100 次投資之後,遇上金融海嘯而大跌 5 成,這時候第 101 次的買入即便可以買到 2 倍的單位數,但整體資產還是一樣縮水近 5 成。如果當初設定的 30 年投資期即將屆滿,或是剛好要退休了,這時第二場全球金融海嘯來了,錢都只剩下原來預期的一半,那退休生活怎麼過?要如何才能避免這樣的窘境發生呢?

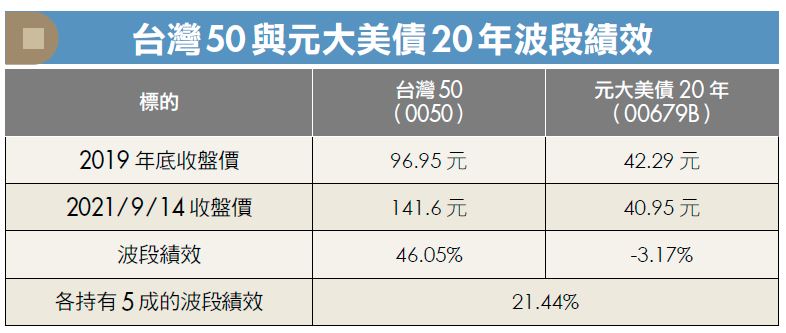

答案是將資金按比例投資 2 檔以上相關係數低的 ETF,例如手上同時持有股票 ETF 與債券 ETF 各一定的部位,就可以大幅降低價格劇烈波動的風險。同樣以 0050 為例,2020 年第 1 季全球受到新冠肺炎疫情衝擊,國際股市大跌,0050 也從 1 月最高的 98.85 元,跌到 3 月時最低的 67.25 元,短短 2 個月最大跌幅高達 32%。

在同樣期間,元大美債 20 年(00679B)ETF 在 2 月時的低點為 43.75 元,3 月最高一度來到 54.6 元,最大漲幅近 25%。如果是投資 0050 與 00679B 各半,前者最大跌幅 32% 與後者最大漲幅 25% 相互抵消之後,整體投資組合大約只有 -3.5% 的帳面虧損。

長期來看,以股債 ETF 一定比例配置、且隨著時間調整的投資方式,總報酬率可能比不上從頭到尾全數資金投資股票型 ETF 的方式,但是風險必定比股票型 ETF 小了許多,同時,報酬率肯定還是遠遠勝過儲蓄型保單或是定存,對於穩健型、非主動型的投資人來說,不失為相對穩當的長期投資方法。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更多精彩內容,請鎖定2021年10月號《Money錢》

(圖:shutterstock,僅示意;內容純屬參考,並非投資建議,投資前請謹慎為上)