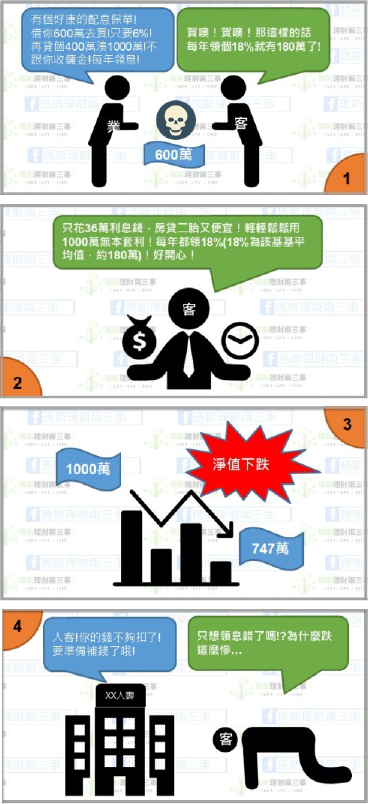

【真實案例】保經公司的業務員來和我的長輩,推薦一個可以每年領息160萬的方案(投資 OO收益成長基金 – 南非幣),但需要先投入1,000萬的本金。但我的長輩沒有這麼多本金,於是業務員建議,只需要自行籌措400萬的本金 ( 房貸二胎 ) ,然後再跟他們借600萬保單貸款,而且當時的利息只要6% ,最終需還給保險公司600萬本金加36萬利息,合計要還給他們636萬。業務員再表示因為是自己人,所以願意退傭1.2%(12萬)給我長輩。

他是今年(2018年)8月8日買的,當時南非幣值2.32元,基金淨值131.64。最近該檔基金持續下跌,帳戶餘額只剩下747萬。因為購買保單的本金有6成 ( 600萬 )是保單貸款, 合約書內容規定,保單貸款金額需超過帳戶餘額的90%,所以當帳戶金額低於668萬,就要補錢進去。如果不補錢,保單合約就會自動失效,等於被斷頭只能拿回帳戶餘額,還要背房貸繳貸款。

當時業務員跟我的長輩說:南非幣不可能跌到7成,不用擔心,卻完全不提基金淨值的影響,還有很多人都被這種說法給洗腦了 。當事情爆發後,他們就把人強迫退出群組,不讓其他人知道真實情況。

圖解上述的故事經過

因為中途發生了這一些事情

一、借錢投資 見息眼開

事件中的客戶自行貸款了400萬,向保經公司借了600萬,一共是1000萬來購買投資型保險,期待能夠年年令得近16%的配息(見下圖一),而保單中連結「OO收益成長基金-AM穩2定月收類股 ( 南非幣避險 ) ( 本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金 )」 的警語完全被忽略。(圖一、翻開配息記錄真的很漂亮)

二、配息型基金 空頭時加速淨值下跌

每一檔基基都會出現「配息來源可能為本金」的警語,但真的不懂為什麼人們總是「看到配息就高潮」配息來源可能為本金是什麼意思呢? 詳見圖二。 每檔基金或是投資型商品的配息細節不討論,大約就是圖二這個意思。

所以產生這些結果

保單面臨停效

根據某公司投資型保單的條款規定(此條款僅為範例不為事件事所購買之商品),保單貸款得為保單價值準備金的60%,因此該客戶在投入600萬向保經公司以及400萬的房貸後,隨即透過保單貸款600萬的方式加計36萬利息償還借款。

但保單貸款之後,卻收到了第一次貸款金額低於保單帳戶價值80%的通知,需要補足未滿80%的部份。也就是在保單帳戶價值低於747*80%後就收到了需要補足帳戶價值的部份。後面還沒完,若是不補足帳戶價值,則會被保險公司強制由剩於的保單帳戶價值續扣保單相關的帳戶管理費以及保單成本。接下來就是面臨停效。

貸款還是得繳

400萬的房貸還是持續得還,本利雙還的壓力實在也不輕鬆,假設房貸二胎的利息來到3%,貸款20年,不考慮其它費用的狀態,也仍需要每月償還22000元左右。

錢已經被賺飽

保經公司所提供的600萬頭期款雖然已經在第一時間連同利息36萬還清,但是名義上仍是積欠保險公司600萬元的「保單貸款」,文中還提到1.2%的傭金不跟他收,不過也才12萬元。好像也沒有比較賺!

瑪的結論

投資型保單就像是吸血鬼一般,善用的人就知道白天才出門,無知的人就會是夜晚的獵物,而這樣子類型的保險,就是給懂的人用的。

工具永遠都是中性的,可怕的永遠是人性。

天下沒有穩賺的投資,也沒有保證的獲利,過度地貪信或是信任,都是損失的來源。 不論是什麼樣的投資工具,都應該要善加利用。也要謹慎防範,也許你也應該看看《面對保險業務員 瑪斯教你留意業務員的 七不成獅》

本文由瑪斯理財兩三事授權轉載,原文在此

這 1 種保單每年領16%配息...家人借錢也要投資,現在卻面臨斷頭危機!?

【真實案例】保經公司的業務員來和我的長輩,推薦一個可以每年領息160萬的方案(投資 OO收益成長基金 – 南非幣),但需要先投入1,000萬的本金。但我的長輩沒有這麼多本金,於是業務員建議,只需要自行籌措400萬的本金 ( 房貸二胎 ) ,然後再跟他們借600萬保單貸款,而且當時的利息只要6% ,最終需還給保險公司600萬本金加36萬利息,合計要還給他們636萬。業務員再表示因為是自己人,所以願意退傭1.2%(12萬)給我長輩。

他是今年(2018年)8月8日買的,當時南非幣值2.32元,基金淨值131.64。最近該檔基金持續下跌,帳戶餘額只剩下747萬。因為購買保單的本金有6成 ( 600萬 )是保單貸款, 合約書內容規定,保單貸款金額需超過帳戶餘額的90%,所以當帳戶金額低於668萬,就要補錢進去。如果不補錢,保單合約就會自動失效,等於被斷頭只能拿回帳戶餘額,還要背房貸繳貸款。

當時業務員跟我的長輩說:南非幣不可能跌到7成,不用擔心,卻完全不提基金淨值的影響,還有很多人都被這種說法給洗腦了 。當事情爆發後,他們就把人強迫退出群組,不讓其他人知道真實情況。

圖解上述的故事經過

因為中途發生了這一些事情

一、借錢投資 見息眼開

事件中的客戶自行貸款了400萬,向保經公司借了600萬,一共是1000萬來購買投資型保險,期待能夠年年令得近16%的配息(見下圖一),而保單中連結「OO收益成長基金-AM穩2定月收類股 ( 南非幣避險 ) ( 本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金 )」 的警語完全被忽略。(圖一、翻開配息記錄真的很漂亮)

二、配息型基金 空頭時加速淨值下跌

每一檔基基都會出現「配息來源可能為本金」的警語,但真的不懂為什麼人們總是「看到配息就高潮」配息來源可能為本金是什麼意思呢? 詳見圖二。 每檔基金或是投資型商品的配息細節不討論,大約就是圖二這個意思。

所以產生這些結果

保單面臨停效

根據某公司投資型保單的條款規定(此條款僅為範例不為事件事所購買之商品),保單貸款得為保單價值準備金的60%,因此該客戶在投入600萬向保經公司以及400萬的房貸後,隨即透過保單貸款600萬的方式加計36萬利息償還借款。

但保單貸款之後,卻收到了第一次貸款金額低於保單帳戶價值80%的通知,需要補足未滿80%的部份。也就是在保單帳戶價值低於747*80%後就收到了需要補足帳戶價值的部份。後面還沒完,若是不補足帳戶價值,則會被保險公司強制由剩於的保單帳戶價值續扣保單相關的帳戶管理費以及保單成本。接下來就是面臨停效。

貸款還是得繳

400萬的房貸還是持續得還,本利雙還的壓力實在也不輕鬆,假設房貸二胎的利息來到3%,貸款20年,不考慮其它費用的狀態,也仍需要每月償還22000元左右。

錢已經被賺飽

保經公司所提供的600萬頭期款雖然已經在第一時間連同利息36萬還清,但是名義上仍是積欠保險公司600萬元的「保單貸款」,文中還提到1.2%的傭金不跟他收,不過也才12萬元。好像也沒有比較賺!

瑪的結論

投資型保單就像是吸血鬼一般,善用的人就知道白天才出門,無知的人就會是夜晚的獵物,而這樣子類型的保險,就是給懂的人用的。

工具永遠都是中性的,可怕的永遠是人性。

天下沒有穩賺的投資,也沒有保證的獲利,過度地貪信或是信任,都是損失的來源。 不論是什麼樣的投資工具,都應該要善加利用。也要謹慎防範,也許你也應該看看《面對保險業務員 瑪斯教你留意業務員的 七不成獅》

本文由瑪斯理財兩三事授權轉載,原文在此