資產配置最關鍵的事

說起理財方法,不少人只要聽到諸如資產配置、投資組合等用語就會退避三舍,其實只要釐清個人的理財目標,再循序漸進地執行,就會發現理財其實一點都不難。

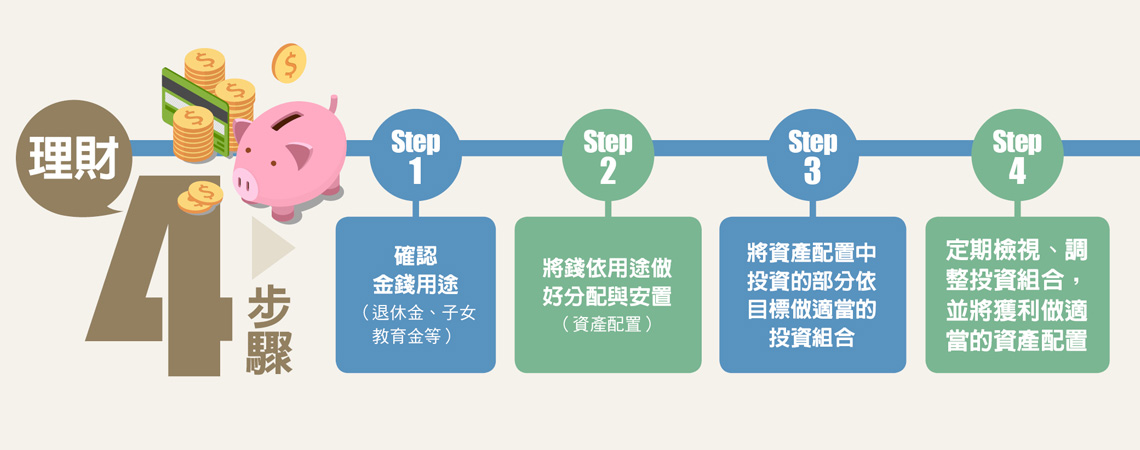

上次討論過資產配置後,被問了幾個問題,包括:資產配置就是投資組合嗎?每個月的收入都要做資產配置嗎?保險要納入資產配置嗎?自住的房子也要納入嗎?

回答之前,先繼續談上次未談到的基礎概念,以錢的「用途」進行資產配置,以及「畫大餅」的配置方式。我一向喜歡以「用途」來討論資產該如何分配,因為曾有客戶抱怨金融業者老是用專業的術語和客戶談理財,很多根本聽不懂。

所以能不提「資產配置」4個字,我就不提,而是循序漸進問客戶:你的錢要做什麼用?等對方回答有些錢要為小孩準備教育費用,有些錢要存起來退休用,有些錢是要用來換大一點的房子……等等,我才進一步提供分析並解說。

例如小孩的教育費是多少年以後要用?大概需要多少錢?現在已經準備了多少?還會有錢加進這個用途嗎?假定這位客戶想籌措100萬元,現在已經有50萬元,10年後會用到;如果以現有資金進行投資(買股票型基金),那麼每年要有7.2%的報酬率。如果每月還會撥一筆錢納入投資,準備起來會更輕鬆。

資產配置

將錢依用途做好分配與安置

以這個案例來說,我建議50萬元投資風險不高的區域型基金,年平均獲利5%~10%,每月再提撥2,000元做定期定額投資,也挑選一個獲利水準和前一基金相當的其他類型基金(可分散風險),應該就可滿足他的需求。

這樣的過程,就是針對某筆錢的用途進行完整規劃,而成為資金去處的一部分。接下來是按其他不同的用途為錢找去處,做好分配與安置,這就是資產配置。

談用途,就可把目的、目標連結起來,以10年後要用的教育費用來說,因為需要時間去準備,所以這10年的目標就是讓已有的錢能夠成長到設定的數字,這時就可把「投資目標是資金成長」套上來,客戶也能了解「投機、成長、收入、保本」是不同的投資目標,再對照自己各筆不同用途的錢做分配,進一步再談理財金字塔,大概就能接受了。

接下來談「大餅圖」。在實務上,這種呈現方式適合用在某一時點的資產配置狀況。以我自己為例,我把大部分資金交給某基金公司做投資,我的資金用途分兩塊,一是現階段不會動用的錢,目的是「錢滾錢」,重成長;一是想保本生息,以配息用於生活花費,目的是「錢生錢」,重收入。

我每季會和理專檢討一次投資績效,對方提供的報表必定會有大餅圖,第一張圖是外幣計價和台幣計價等基金的大餅配置圖,前者就是「錢滾錢」的基金,後者是「錢生錢」的基金,各占多少比重。第2張圖及第3張圖分別是外幣基金和台幣基金中4個現有投資基金的比重分布。

隨著時間推移,幾乎每一季的大餅圖都會跟隨市場情況變動,參照相關數據(市值、獲利率)的變化,可以進一步探討是否要調整投資組合。

理財前先釐清資金用途

資產配置最關鍵的事

說起理財方法,不少人只要聽到諸如資產配置、投資組合等用語就會退避三舍,其實只要釐清個人的理財目標,再循序漸進地執行,就會發現理財其實一點都不難。

上次討論過資產配置後,被問了幾個問題,包括:資產配置就是投資組合嗎?每個月的收入都要做資產配置嗎?保險要納入資產配置嗎?自住的房子也要納入嗎?

回答之前,先繼續談上次未談到的基礎概念,以錢的「用途」進行資產配置,以及「畫大餅」的配置方式。我一向喜歡以「用途」來討論資產該如何分配,因為曾有客戶抱怨金融業者老是用專業的術語和客戶談理財,很多根本聽不懂。

所以能不提「資產配置」4個字,我就不提,而是循序漸進問客戶:你的錢要做什麼用?等對方回答有些錢要為小孩準備教育費用,有些錢要存起來退休用,有些錢是要用來換大一點的房子……等等,我才進一步提供分析並解說。

例如小孩的教育費是多少年以後要用?大概需要多少錢?現在已經準備了多少?還會有錢加進這個用途嗎?假定這位客戶想籌措100萬元,現在已經有50萬元,10年後會用到;如果以現有資金進行投資(買股票型基金),那麼每年要有7.2%的報酬率。如果每月還會撥一筆錢納入投資,準備起來會更輕鬆。

資產配置

將錢依用途做好分配與安置

以這個案例來說,我建議50萬元投資風險不高的區域型基金,年平均獲利5%~10%,每月再提撥2,000元做定期定額投資,也挑選一個獲利水準和前一基金相當的其他類型基金(可分散風險),應該就可滿足他的需求。

這樣的過程,就是針對某筆錢的用途進行完整規劃,而成為資金去處的一部分。接下來是按其他不同的用途為錢找去處,做好分配與安置,這就是資產配置。

談用途,就可把目的、目標連結起來,以10年後要用的教育費用來說,因為需要時間去準備,所以這10年的目標就是讓已有的錢能夠成長到設定的數字,這時就可把「投資目標是資金成長」套上來,客戶也能了解「投機、成長、收入、保本」是不同的投資目標,再對照自己各筆不同用途的錢做分配,進一步再談理財金字塔,大概就能接受了。

接下來談「大餅圖」。在實務上,這種呈現方式適合用在某一時點的資產配置狀況。以我自己為例,我把大部分資金交給某基金公司做投資,我的資金用途分兩塊,一是現階段不會動用的錢,目的是「錢滾錢」,重成長;一是想保本生息,以配息用於生活花費,目的是「錢生錢」,重收入。

我每季會和理專檢討一次投資績效,對方提供的報表必定會有大餅圖,第一張圖是外幣計價和台幣計價等基金的大餅配置圖,前者就是「錢滾錢」的基金,後者是「錢生錢」的基金,各占多少比重。第2張圖及第3張圖分別是外幣基金和台幣基金中4個現有投資基金的比重分布。

隨著時間推移,幾乎每一季的大餅圖都會跟隨市場情況變動,參照相關數據(市值、獲利率)的變化,可以進一步探討是否要調整投資組合。