年輕人很喜歡說:「自己的人生自己選擇!」在人生的歷程中,你確實有許多選擇,你可以勇敢做自己。不想結婚?沒問題!自己一個人過,生活也能很愜意。結婚後不想生小孩?除了可能被長輩念幾句之外,也不會有什麼大問題。不想當上班族?當然可以!你可以創業,自己當老闆。不過,你卻沒辦法選擇不退休,無論你從事哪一行,甚至是自己當老闆,最後你都得退休。即使是被迫或自願延後退休,到了法定退休年齡,或者到了年老體衰的階段,仍然要退休。

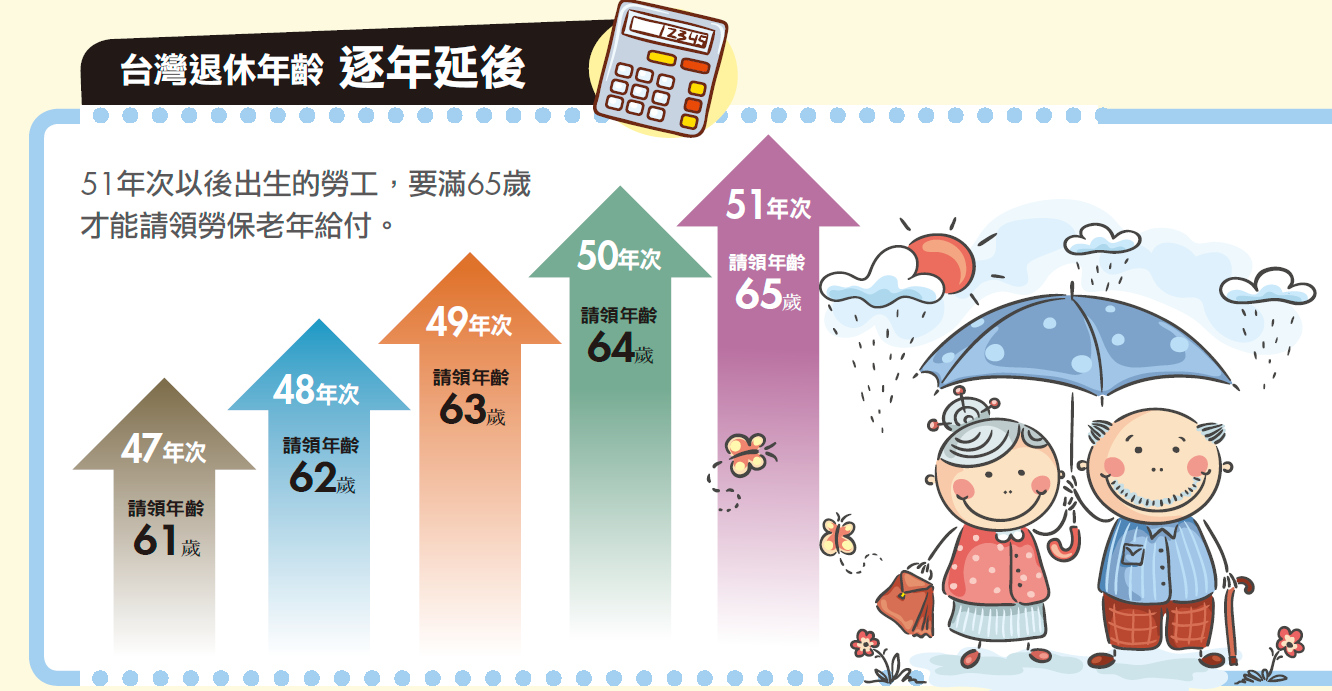

勞基法規定的退休年齡,在今(2019)年已經從60歲(46年次前出生)延長1年到61歲,之後逐年增加至65歲,換句話說,51年次後出生的上班族都要到65歲才能退休請領勞保老年給付。根據先進國家的經驗,法定退休年齡將會繼續增加,以美國和德國為例,退休年齡已經延至67歲。

政府要求延退

企業卻鼓勵早退

延後退休基本上不是什麼大問題,因為只要有上班,或者有班可上,就會有收入,對於仍未籌足退休金的人而言,這並不是件壞事。退休年齡延後,繳交勞保費的人不會減少太快,領退休年金的人也不會增加太多,如此就能避免勞保基金斷炊。

可是企業主可不這麼想,因為所謂的「資深員工」往往就是公司中領高薪的人,這些人延後退休,老闆就得多支付較高的薪水(含勞退6%雇主提撥)和勞保費(企業負擔70%)。如果能把老員工替換成薪資較低的年輕人,即能節省許多人事成本。因此,企業的想法正好與政府相反,希望老員工能提前退休。

其實,從人生規劃的層面來看,提前退休會比延後退休好,因為工作了幾十年,到了60歲左右,你的心力、智力和體力都會疲乏,不再適合每天為了金錢打拼。只要存夠退休金,能夠提早5∼10年退休,就能更快活地享受第二人生。如果到了退休那一刻已經走不動了,存再多退休金也是枉然,只是讓你不用為醫藥費擔心罷了。

很多人可能會說,退休金根本存不夠,哪有可能提前退休,這就帶出了兩個很嚴重的問題:首先,退休金存不夠,那是因為沒有提前規劃、及早行動;其次,提前退休不可能,延後退休多上班幾年,就能存到足夠的退休金嗎?

根據基富通2019年6月所做的退休準備調查結果顯示,9成以上的受訪者知道,退休金不能靠政府,必須自己來籌措;但令人詫異的是,竟然有7成以上對於退休準備只停留在「紙上談兵」的階段,根本沒開始行動。很多人都抱持「船到橋頭自然直」的心態,心想:「年紀到了,退休就是了,何必想那麼多!」這些樂觀的人或許認為,退休後有政府年金,就能安穩度過下半生,其實這些錢只夠當成「零用錢」,根本不足以負擔退休後的生活開支,以及年老後所需的醫藥費。

根據主計總處的統計,2018年每人每月平均生活費是22,168元,以65歲退休,活至80歲來估算,至少就需要400萬元。年紀越大,生活費可能越少,但醫療支出會隨著年齡而增加。根據衛福部的資料,50∼80歲的醫療費差不多要200萬元,萬一有長照需求,以10年來估算,就至少需要300萬元,這還沒計算照護需要額外購買的設備和醫療耗材,想靠政府年金樂活退休,根本不可能。

在少子化和高齡化的雙重衝擊下,政府財政已經出現困難,等到你退休的那一天,很有可能會領不到政府承諾的年金。

平均壽命越來越長

每個人都會是百歲人瑞

既然退休是每個人都躲不掉的人生歷程,我們就要勇敢面對,不能抱持「走一步算一步」的鴕鳥心態。根據內政部最新的統計資料,國人在2018年的平均壽命達80.4歲,男性77.3歲,女性83.7歲。經建會推估,到了2065年,男性的平均壽命將達86.3歲,女性90.6歲。換句話說,未來每個人都會是人瑞,60多歲退休後,還有20∼30年的人生要走,如果這段時間完全沒收入,生活該怎麼過下去呢?

前面說過,退休時有可能領不到政府年金,很多人可能會想,靠小孩總可以吧?把小孩養那麼大,退休後,要小孩給點生活費來花,應該不過份吧?

先不論養小孩或養老人哪個比較花錢,單從教養和奉養的年數,就知道哪個負擔比較重。以獨生子女來看,小孩從出生到就業約20年,而且是父母兩人養一個小孩;等到父母退休後,變成一個小孩養父母兩人,以未來的平均壽命來看,從60多歲退休到身故,很容易就會超過20年。

在以前,小孩生得多,養兒防老還行得通,三、四個小孩分擔奉養父母的費用,可說輕而易舉。到現在,小孩生得少,甚至不生,想依靠小孩頤養天年,明顯不切實際。以目前低薪、高房價的環境來看,小孩靠父母成家立業,應該是比較可能出現的情況。

政府和小孩都不可靠

籌措退休金只能靠自己

很多上班族會說, 每月領到的薪水都快不夠過生活了,哪裡還有餘錢用來進行退休準備。其實,這只是不行動的理由,到最後只會讓自己變成老後難民。

一般來說,退休後的開銷會比退休前少,不過想維持一定的生活品質,根據世界銀行的國際標準,所得替代率必須達到7成以上,也就是退休前每月收入如有8萬元,退休後每月至少要有5萬6千元,才能享有退休前的生活水準。

目前一般上班族可領到的退休金有兩項,一個是勞保老年給付,可選擇年金或一次請領,另一個則是勞工退休金,由雇主每月提繳薪資6%到勞工的個人退休帳戶,勞工也可以選擇自己另外提繳6%以下的薪資到帳戶中。

根據計算,勞保年金加上勞退,依個人薪資和工作年資不同,每月大約可領3萬元,所得替代率約可達5成。但考量到勞保年金可能縮水,你必須將勞保年金當成「意外之財」,不能把它當成主要的退休金來源。不想當老後難民,有效率的投資,並且拉長準備時間,讓錢幫你賺錢,這才是唯一的解決方案。

即使能安穩工作到65歲退休,並領到政府年金,大家常會忽略高齡化帶來的高齡風險,例如原本預期退休後可活15年,結果卻活了25年,好不容易籌足的退休金,就會因為活太久而不夠用。換句話說,退休金一定

要多準備一點,預期自己退休後將可再活20∼30年,如此才不會出現退休金不足的窘境。

在後續的單元中,我們將告訴你,可以利用哪些好用的理財工具來籌措退休金,同時教你計算出自己退休金的缺口,讓你知道,在退休前還要準備多少錢才夠。如果你還沒規劃退休,無論你現在幾歲、離退休還有多少年,你都要從現在起開始行動,這樣才不會在退休後變成老後難民。

更多精彩、實用的內容,請見《理好財 退休人生自由行》