問:又到了報稅時間,去年我因為收入銳減,將一張10年期儲蓄險辦理解約,這筆從保險公司領回的解約金,需不需要列入當年度所得計算課稅呢?

答:民眾要先了解何謂「保險給付」?保險給付是指被保 險人因「生、老、病、死、殘」而從保險公司拿到的金錢,比如因 為生病住院領取的醫療給付金、被保險人死亡理賠的身故給付金, 或因為意外導致殘廢領取的殘廢理賠金等。再根據所得稅法第4條 第7款規定「人身保險、勞工保險及軍公教保險之保險給付免納所 得稅」來看,「保險給付」依法免納所得稅。

但很多民眾會誤以為,只要是從保險公司領到的所有金錢,都可視為保險給付,事實 上若非因「生、老、病、死、殘」原因,而從保險公司領取的解約金或紅利等,並不算 是「保險給付」,所以還是要計入年度所得課稅。這當中會出現幾種情況:

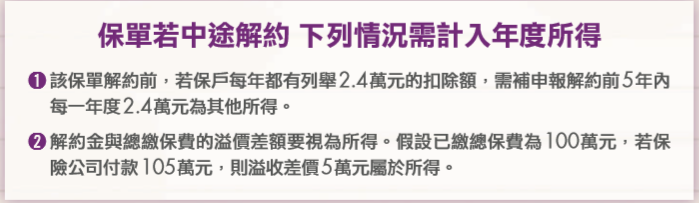

第1、「該份保單是否列舉扣除額」。

個人申報年度綜合所得 時,每年可以列舉2.4萬元的保費列舉扣除額,但將來若中途辦理保單解約,過去5年度 內以該保單費用列舉保費的扣除額,依財稅第31054號函規定必須取消,並且重新補繳 所得稅。 舉例來說,若王先生有張保單前3年所繳的保費30萬元皆有列舉2.4萬元扣除額,當 這張保單被解約後,應該補報這3年的每一年度2.4萬元為其他所得。

第2、解約金與總繳保費的溢價差額要視為所得。

例如陳太太購買一份儲蓄險或年金 險,已繳總保費為100萬元,若陳太太中途解約,領取95萬元解約金,要保人無須申報 所得;相反的,若保險公司付款105萬元,則溢收差價5萬元屬於所得。

第3、投資型保單解約不用再課稅。

若王先生購買的商業保險屬於投資型保單,一旦 因解約或部分提領時,保險公司依保險契約的資產價值(投資帳戶)支付給要保人,這 樣的情況是不須計入要保人的所得課稅,主要原因在於,投資帳戶的理財商品(比如投 資股票或債券基金),投資人在出售贖回時,已經列入相關承擔的稅負。$$

2019夫妻報稅懶人包 >> https://bit.ly/2E5F85r