黃金勝女靠重整保單 填補理財漏洞

年繳保費6萬元 保障還不夠?

像Doris這樣經濟獨立,擁有300萬元存款、零負債的34歲單身女性,堪稱是黃金勝女。然而,這位節儉又很會存錢的黃金勝女,卻有個理財漏洞,那就是她每年繳6萬多元保險費,不但沒有把錢花在刀口上,還出現醫療、失能兩大保障缺口。

「這是因為Doris在存錢時,沒有想到自己萬一失去健康,可能引發財務危機。」安睿宏觀資深理財規劃顧問陳堯睿舉例,萬一不幸生重病、罹患癌症,標靶治療需要百萬費用,出院後須在家休養3年,薪資收入中斷至少損失250萬元,光是生一場重病可能就燒光300萬元存款。

更嚴重一點,萬一因病或意外造成1至6級失能,不但收入中斷,每個月的失能生活費、看護費、醫療費等,至少要6萬元,算一算,300萬元存款只能支撐4年。而且還會因此拖累父母,造成家人財務負擔。

「努力存錢是好事,但前提是要先買對、買夠保險,才能在最壞情況下,靠保單照顧單身的自己,而不用燒光存款或賣掉其他資產籌措相關費用。」因此,陳堯睿在替Doris做財務規劃時,不只是協助她釐清理財目標、把300萬元做更有效的運用,同時也替她做了以下3個保單調整:

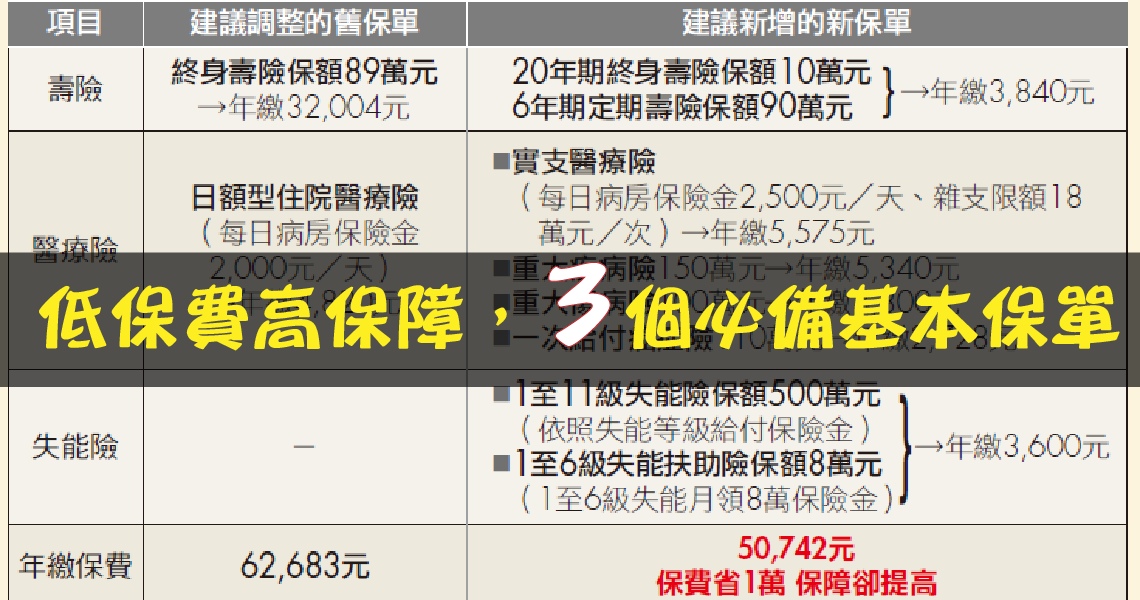

終身壽險減額繳清

省下保費買新保單

由於Doris單身,也不用扶養父母,再加上擁有300萬元存款,並不需要終身壽險提供的身故/全殘保障(全殘可用失能險轉移風險),而且這張終身壽險年繳保費高達3萬2千多元,占總繳保費一半。因此建議將這張終身壽險辦理減額繳清,每年不用再繳保費,就可以將3萬多元保費用來加強醫療與失能保障。

.PNG)

用實支取代日額型

加買3大一次給付型

生病不可怕,最怕的是生重病,尤其是癌症等重大疾病,醫療費相當驚人,而且出院後必須在家休養,因此在做醫療險規劃時,不僅保險金要能支付住院期間花費,還可當作出院療養與生活費。

住院期間最怕的就是高額雜費支出,而住院期間費用只有實支醫療險會理賠,但Doris的舊保單是以住院天數計算理賠金的日額型醫療險。建議停掉這張舊保單,改買實支醫療險,這樣不但住院日額保險金從原本的2,000元提高到2,500元,可當作住院期間的薪資補償或請看護費用,同時還增加每次住院期間18萬元的雜費限額保障。

除了加買實支醫療險,建議Doris還需要買齊3種一次性給付醫療險,例如一次性給付癌症險保額110萬元,主要用來支付標靶藥物等高額費用;加買重大傷病險保額100萬元,以及重大疾病險保額150萬元,若不幸罹患了這2種保單都會理賠的重病,就可一次獲得250萬元保險金,當作重病在家療養費。

加強失能保障

買一次性+月給付失能險

不只是男性,單身女性也應該擔心失能風險,因為一旦失能,只靠300萬元存款,絕對無法支應失能之後所產生的長期照顧龐大費用,因此建議Doris買1至11級失能險保額500萬元,以及1至6級失能險保額8萬元。這樣一來,萬一不幸發生較嚴重的1至6級失能,可先獲得250萬~500萬元失能保險金,每月還可獲得8萬元失能扶助金並保證給付180個月,就不用擔心失能後,花光積蓄、拖累家人。

根據以上3大方向做保單調整,不但補足Doris的醫療與失能兩大保障缺口,還幫Doris省了1萬元,每年總繳保費從6萬多元降到5萬元,讓她可以在存錢時又享有高保障,理財理得更安心踏實。

而陳堯睿之所以可以透過保單調整幫Doris提高保障卻降低保費,主要是運用定期險低保費、高保障的特性,但這是年輕時的費率,隨著年紀增長、風險增加,定期險保費會跟著調漲,所以建議將年輕時省下的保費拿來理財,才能用來支付逐年增加的定期險保費,而且還能在75歲定期險紛紛到期後,手上還有現金或其他資產用來應付之後的醫療、看護等費用。

有體況才想到買保險

將以除外或加費承保

然而,Doris是幸運的,在身體健康時,及早發現保障缺口,才能用最少的錢補足醫療與失能兩大缺口。但有些單身女性卻是等到身體發生狀況,才想加買醫療險,這時就會以除外或加費承保,嚴重一點甚至會被拒保。

錠嵂保經北二營業處區經理廖偉婷4年前,就遇到一位45歲單身女性買醫療險時,在要保書上誠實告知投保前半年因罹患子宮肌瘤,進行了內視鏡手術,保險公司雖然願意承保,但卻在保單寫下這段除外責任的批註內容:「被保險人因子宮及卵巢腫瘤、骨盆腔沾黏、及子宮內膜異位症所致之保險事故,列為醫療險附約除外責任。」也就是說,即使付了保費,若是因為批註所列的疾病就醫而產生費用,也申請不到保險理賠金。

除了這個案例,還有一位保戶在投保實支醫療險時,投保前5年因腎臟相關疾病住院7天,結果遭保險公司拒保,後來再向其他保險公司投保,雖然如願買到保單,卻比標準健康體保戶多支付了4成保費。

.PNG)

除外承保2年後

若病癒可申請刪除批註

最近有一對單身姊妹,年齡介於55~60歲,因親友陸續罹患癌症,想提高保障,於是廖偉婷為她們規劃以10萬元終身壽險當主約,附加50萬元重大傷病險、實支醫療險(雜費限額12萬元)、1至6級失能扶助險保額2萬元、1至11級一次給付失能險保額50萬元,每月保費約1,500元。但由於這對姊妹較為年長,通常保險公司規定56歲以上的被保險人,必須通過體檢才能投保。

一般而言,單身女性投保時,最常被除外承保的疾病包括:子宮肌瘤、乳房纖維化、卵巢囊腫、甲狀腺、尿道炎等,而體重過輕或過胖,通常大於標準BMI 10%或小於標準BMI 10%可能會加費承保。

但廖偉婷強調,即使知道自己已經有體況,可能被除外承保,還是要先把保險買起來,等除外承保2年後,身體更健康,就可以拿著體檢報告、醫生診斷證明書、健康告知等資料,主動向保險公司申請刪除當初投保的除外責任批註條款,這樣之前不理賠的疾病,之後若有需要也會理賠。

如果當初是加費承保,也可以在保單除外2年後,申請刪除除外責任的批註內容,就有機會調回正常費率,不用再多繳保費。廖偉婷建議單身女性在享受自由時別忘了存錢,同時也要買夠、買對保障,才能一直幸福下去。