最久給付50年 沒領完家人領

失能扶助險CP值超高

買保險其實也可以精算投報率,而失能扶助險就屬於「保費少理賠大」的高投報率好保單之一。只是隨著投保人數增加,明年起部分保險公司可能將根據理賠率調整保費、縮減給付。

有一種保單,在你不幸失能倒下,可以保證連續15年給你生活費,甚至最久可以照顧你50年,這種保單就是近年超熱賣的「失能扶助險」。有多熱賣?「光是某家保險公司去年就賣出8萬張,整體市場粗估賣出近百萬張失能扶助險。」一位不願具名的保險公司高層透露。

磊山保經南京分行執行長黃仁志分析,

失能扶助險之所以熱賣,主要有3個原因:

①長壽、少子化,民眾對於「走不了」、「龐大失能照顧費」的風險意識越來越高;

②失能扶助險保費比民眾想像便宜;

③根據失能等級表給付保險金,理賠標準較為明確。

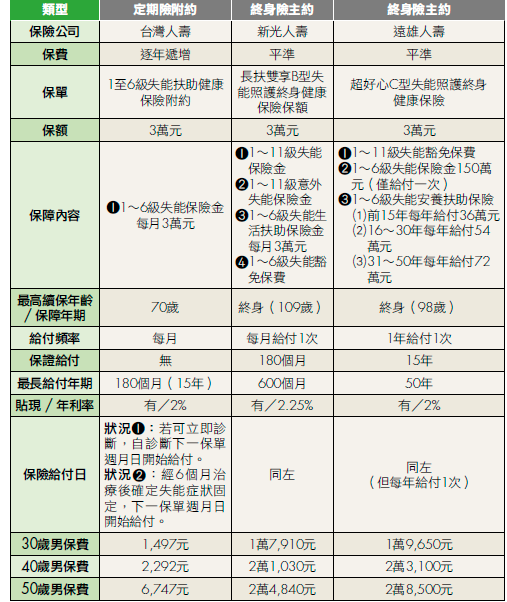

以台灣人壽1年期1至6級失能扶助金健康保險附約為例,50歲男性,保額3萬元,當年保費6,747元。萬一不幸投保後因疾病或意外導致1至6級失能,保險公司會每月給付3萬元失能扶助保險金,最長給付180個月,相當於15年。

(圖片源自dreamstime)

避免失能+長壽

(圖片源自dreamstime)

避免失能+長壽

保證給付至少15年

再以遠雄超好心C型失能照護終身健康保險為例,50歲男性保額3萬元,繳費20年期,年繳保費2萬8,500元,看起來保費不便宜,但萬一被保險人在98歲之前發生1至6級失能,前15年保證每年給付36萬元,外加一整筆150萬失能金,若保證給付期間身故,保險公司會把被保險人沒有領完的失能扶助金,一次貼現給受益人。

萬一被保險人「長壽」,遠雄超好心扶助金最長給付時間長達50年,而且會越給越多,例如失能第16年至30年,從原本每年給付36萬元提高到54萬元;失能第31至50年,每年給付增加到72萬元。也就是說,總繳保費57萬元,萬一不幸符合「1至6級失能」保證領600多萬元保險金,而且在倒下的50年內都有保單照顧,分擔家人照顧費用。

除了遠雄人壽,新光人壽也有推出給付最長可達600個月(相當於50年)的長扶雙享B型失能照護終身健康保險,同樣也提供保證給付180個月(15年),保證給付期間若被保險人身故,未領完失能扶助金保險公司會一次貼現給付給受益人。

不論終身或定期失能扶助險,從保費與最高總理賠金額做比較,其CP值、投報率,在保障型保單中算是非常高的險種。只是隨著投保人數增加,失能險理賠率提高,未來這種高保障型保單,也可能會走向「調高保費」、「取消保證給付」等方向做調整。例如最近就傳出有再保公司以「理賠率高於預估」,要求某家壽險公司精算部調高2019年失能扶助險新契約保費。

根據3條件

投保失能扶助險

「這就跟之前終身醫療險因為國人壽命延長而調漲保費,癌症險理賠率提高調漲保費,是同樣的道理。姑且不論失能扶助保險未來是否調整保費,有需要的民眾應趁風險發生前投保,若沒有需要當然就不用花這筆保費,還是要依照個人保障需求而定。」公勝保經米樂事業部行銷總監何英翰誠懇建議。

那如果有民眾想要提高「失能照顧保障」,該如何挑選「投報率最高的保單」?

黃仁志與何英翰建議可以根據以下3條件投保:

①挑有保證給付的保單,而且保證給付時間最好超過國人平均臨終前臥床10年。

②1至6級失能扶助保險金額,不打折給付。例如保額3萬元,1至6級失能每月都給付3萬元。

③若預算許可,每月給付金額至少3萬元,用來聘請看護等照顧費。

- 首頁

- 保險

老後保障,為何首選「失能扶助險」?3大原因為你解惑 【附表】

保險

撰文:賴雅淳

瀏覽人次:133,795

最久給付50年 沒領完家人領

失能扶助險CP值超高

買保險其實也可以精算投報率,而失能扶助險就屬於「保費少理賠大」的高投報率好保單之一。只是隨著投保人數增加,明年起部分保險公司可能將根據理賠率調整保費、縮減給付。

有一種保單,在你不幸失能倒下,可以保證連續15年給你生活費,甚至最久可以照顧你50年,這種保單就是近年超熱賣的「失能扶助險」。有多熱賣?「光是某家保險公司去年就賣出8萬張,整體市場粗估賣出近百萬張失能扶助險。」一位不願具名的保險公司高層透露。

磊山保經南京分行執行長黃仁志分析,失能扶助險之所以熱賣,主要有3個原因:

①長壽、少子化,民眾對於「走不了」、「龐大失能照顧費」的風險意識越來越高;

②失能扶助險保費比民眾想像便宜;

③根據失能等級表給付保險金,理賠標準較為明確。

以台灣人壽1年期1至6級失能扶助金健康保險附約為例,50歲男性,保額3萬元,當年保費6,747元。萬一不幸投保後因疾病或意外導致1至6級失能,保險公司會每月給付3萬元失能扶助保險金,最長給付180個月,相當於15年。

(圖片源自dreamstime)

避免失能+長壽

保證給付至少15年

再以遠雄超好心C型失能照護終身健康保險為例,50歲男性保額3萬元,繳費20年期,年繳保費2萬8,500元,看起來保費不便宜,但萬一被保險人在98歲之前發生1至6級失能,前15年保證每年給付36萬元,外加一整筆150萬失能金,若保證給付期間身故,保險公司會把被保險人沒有領完的失能扶助金,一次貼現給受益人。

萬一被保險人「長壽」,遠雄超好心扶助金最長給付時間長達50年,而且會越給越多,例如失能第16年至30年,從原本每年給付36萬元提高到54萬元;失能第31至50年,每年給付增加到72萬元。也就是說,總繳保費57萬元,萬一不幸符合「1至6級失能」保證領600多萬元保險金,而且在倒下的50年內都有保單照顧,分擔家人照顧費用。

除了遠雄人壽,新光人壽也有推出給付最長可達600個月(相當於50年)的長扶雙享B型失能照護終身健康保險,同樣也提供保證給付180個月(15年),保證給付期間若被保險人身故,未領完失能扶助金保險公司會一次貼現給付給受益人。

不論終身或定期失能扶助險,從保費與最高總理賠金額做比較,其CP值、投報率,在保障型保單中算是非常高的險種。只是隨著投保人數增加,失能險理賠率提高,未來這種高保障型保單,也可能會走向「調高保費」、「取消保證給付」等方向做調整。例如最近就傳出有再保公司以「理賠率高於預估」,要求某家壽險公司精算部調高2019年失能扶助險新契約保費。

根據3條件

投保失能扶助險

「這就跟之前終身醫療險因為國人壽命延長而調漲保費,癌症險理賠率提高調漲保費,是同樣的道理。姑且不論失能扶助保險未來是否調整保費,有需要的民眾應趁風險發生前投保,若沒有需要當然就不用花這筆保費,還是要依照個人保障需求而定。」公勝保經米樂事業部行銷總監何英翰誠懇建議。

那如果有民眾想要提高「失能照顧保障」,該如何挑選「投報率最高的保單」?

黃仁志與何英翰建議可以根據以下3條件投保:

①挑有保證給付的保單,而且保證給付時間最好超過國人平均臨終前臥床10年。

②1至6級失能扶助保險金額,不打折給付。例如保額3萬元,1至6級失能每月都給付3萬元。

③若預算許可,每月給付金額至少3萬元,用來聘請看護等照顧費。