「3低」預售案席捲市場,年輕人用小錢就能一圓成家夢,然而,對還款能力不足的人來說,有可能美夢變惡夢!如何避免成為「房奴」,買屋前務必精打細算!

儘管房市歷經3年多的修正,許多小資族仍然對買房卻步,原因就在於,當前房價對一般受薪階級來說,依舊高不可攀。觀察近2年預售推案,「低自備、低首付、低月付」建案層出不窮,也成功吸引不少手頭資金有限的人進場購屋。

「3低」付款方案為何如此風行?樂居網創辦人李奕農分析,房市自2015年反轉向下後,購屋主力回歸自住買方,不少首購族雖有買房需求,卻受限於自備款門檻,不敢出手,建商為了吸納這些族群,便祭出低門檻還款方案。

不過,看到「首付10萬」、「自備68萬元起」可別高興得太早,低首付、低自備,不代表繳的錢真的比較少。

別被低首付沖昏頭

自備款最少仍需1成

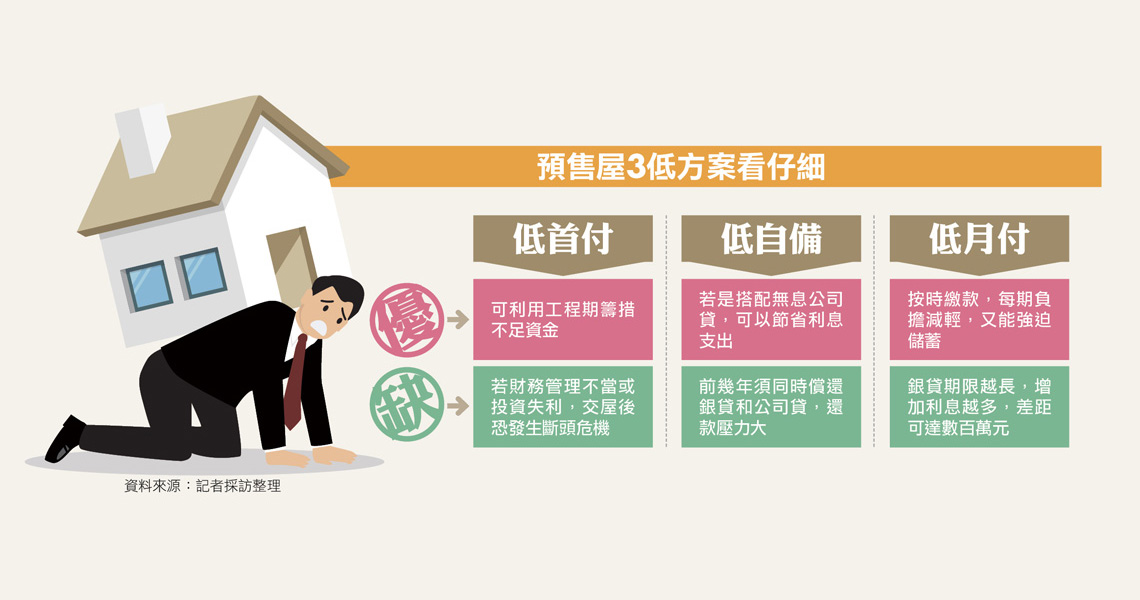

「這是一種先享樂、後痛苦的買房方式。」全國不動產企研室主任張瀞勻表示,按照市場慣例,買預售屋時,訂簽(下訂、簽約)至少須付房屋總價的5%~10%,開工前要再付5%,剩餘款項扣除銀行貸款和尾款後,要在交屋前全部付清。建商壓低首付款或自備款,只代表簽約或交屋的門檻變低,但要繳的錢並沒有變少;而低月付也只是將攤還的期數拉長,總利息其實更高。

「不論首付是多少錢,自備款最低也要1成。」張瀞勻舉例,以板橋江翠北側重劃區來說,2房加車位產品總價大多超過千萬,即便首付只要20、30萬元,交屋前還是要繳足100~200多萬元的自備款,對月薪不高又在外租屋的首購族來說,仍然吃力。

假設自備款僅需1成,銀行核貸成數為8成,不足的1成款項從哪來?張瀞勻解釋,業界一般採用「公司貸」或信貸兩種方式,提供公司貸的建商大多財力雄厚,多為無息貸款,期限通常是3到5年,換句話說,建商賣房時僅收取9成款項,剩下的1成讓購屋人分期付款,按月償還。

至於信貸,李奕農指出,目前利率大多在2.5%~3.5%,還款期限最長7年,大多為小型建商的搭配方案。李奕農也提醒,雖然無息公司貸是市場主流,但仍有少數公司貸會計息,而且利率和信貸相去不遠,購屋前一定要詢問清楚。

低自備暗藏4風險

還款壓力超乎想像

建商無息借錢給消費者買房,聽起來好像很划算?但其實仍存在以下4個風險:①購屋人因為低首付、低自備進場,買下超過負擔能力的房子,交屋後恐發生斷頭危機;②未把裝潢費和家具、家電費用計算進去,手頭現金全部投入自備款,導致買房後可能需要再借錢週轉;③前幾年若不使用寬限期,須同時繳交銀行房貸和建商公司貸,還款壓力大;④人生突然有重大變化,如結婚生子、失業時,若無多餘資金,只能賣房變現。

李奕農直言:「3低還款是建商的銷售武器,消費者要不要買單,重點還是在衡量自身收入,評估風險。」

假設房屋總價1,350萬元,自備1成,銀行貸款8成,利率2%,還款期限30年;公司貸1成,無息,還款期限3年。若不使用寬限期,交屋後前3年每月須付77,419元(銀貸本利和39,919元+公司貸本金37,500元),負擔相當重;若前3年使用寬限期,月付金則為銀貸利息18,000元+公司貸本金37,500元=55,500元,對小資家庭來說,仍然偏高。

不過,李奕農也指出,有2種族群適合購買「3低」建案:第一種是收入高,但花錢也兇,存不了頭期款的人;第二種則是收入穩定的公教人員,這類族群月薪雖然不見得高,但未來收入可以預期,還能談到較低的貸款利率,降低利息支出。

此外,張瀞勻提醒,預售屋定型化契約通常不會寫明貸款方式和比例,消費者可要求加註公司貸的金額和利率,以免發生糾紛時無所依據。申貸前還要記得清查自己的欠款,包括信貸、學貸等,以防銀行核貸時扣除借款人名下貸款餘額,導致貸款金額不足。同時建議小資族平時紀律存款,維持良好信用,多看房,培養看屋眼光,才能伺機下手。

加入Money錢官方Line@ 掌握投資、理財、保險最新資訊

延伸閱讀

想知道屋主買進成本?除了看實價登錄還有這招!

買屋一定要付斡旋金? 要約書也具效力!

建築融資大鬆綁 房市活水增7000億!

To approve a single suggestion, mouse over it and click "✔"

Click the bubble to approve all of its suggestions.

To approve a single suggestion, mouse over it and click "✔"

Click the bubble to approve all of its suggestions.