很多人夢想50歲就退休,甚至希望更早退休,根據行政院主計總處統計,國人平均退休年齡為57.8歲,相較鄰近的日本、韓國都要年輕許多。可是,隨著國人平均餘命延長、薪資水準倒退和少子化因素,現實一點來思考,青中年族群若不正視退休金準備缺口,恐怕很難複製上一代輕鬆退休的經驗。

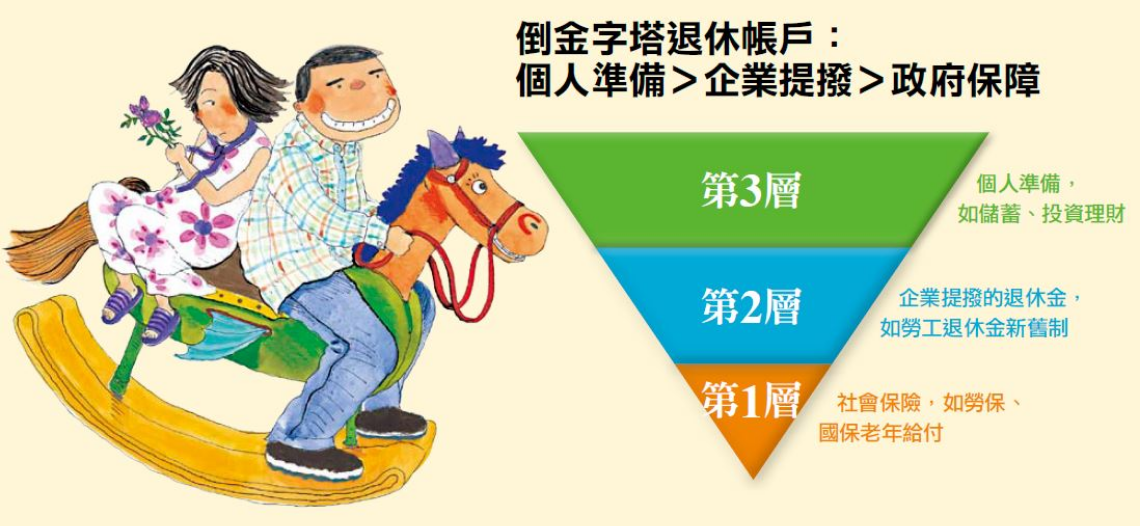

退休金的來源分別來自政府、企業、個人這3大支柱,長期投入準備要有配套措施。政府提供的社會保險(國保、勞保)老年給付是最基礎的第1層,而由企業提撥的新舊制退休金則是第2層,嚴格來說,這2層都是依據法律所獲得的保障,這是基礎的「A計畫」。

A計畫可能只有白飯

要有菜有魚 得靠B計畫

這個A計畫的內容會依照每個人的投保薪資水準、工作年資長短,在退休金這個「空碗」裡,裝進幾口勉強能果腹的白飯。若是期待碗裡除了白飯,還要有豐盛的青菜和魚肉,那麼就必須靠個人積極打造第3層退休準備金。

尤其在年金改革聲浪下,未來政府提供的第1層保障恐怕將縮水,因此,放大第2、第3層退休金是當務之急。企業提撥的第2層保障,須靠個人努力工作、提高薪水待遇來加強,而個人準備的第3層則需要另一套加分的B計畫,建議從儲蓄、投資理財、投保商業年金著手。

但到底B計畫要準備多少錢才夠?「60歲退休、假使期望每年有60萬元花用,差不多要準備1,500萬元,你可以扣掉日後領得到的勞保老年年金和勞工退休金,不足的部分就是該準備的金額。」精算達人怪老子說,準備退休金要謹守一個原則,趁年輕能承擔較高風險時,選擇較積極的投資工具,但退休之後,因為生活不能缺少這筆錢,投資要轉趨保守,「如果你只會定存,報酬率只有1%多,那就得準備多一點老本。」

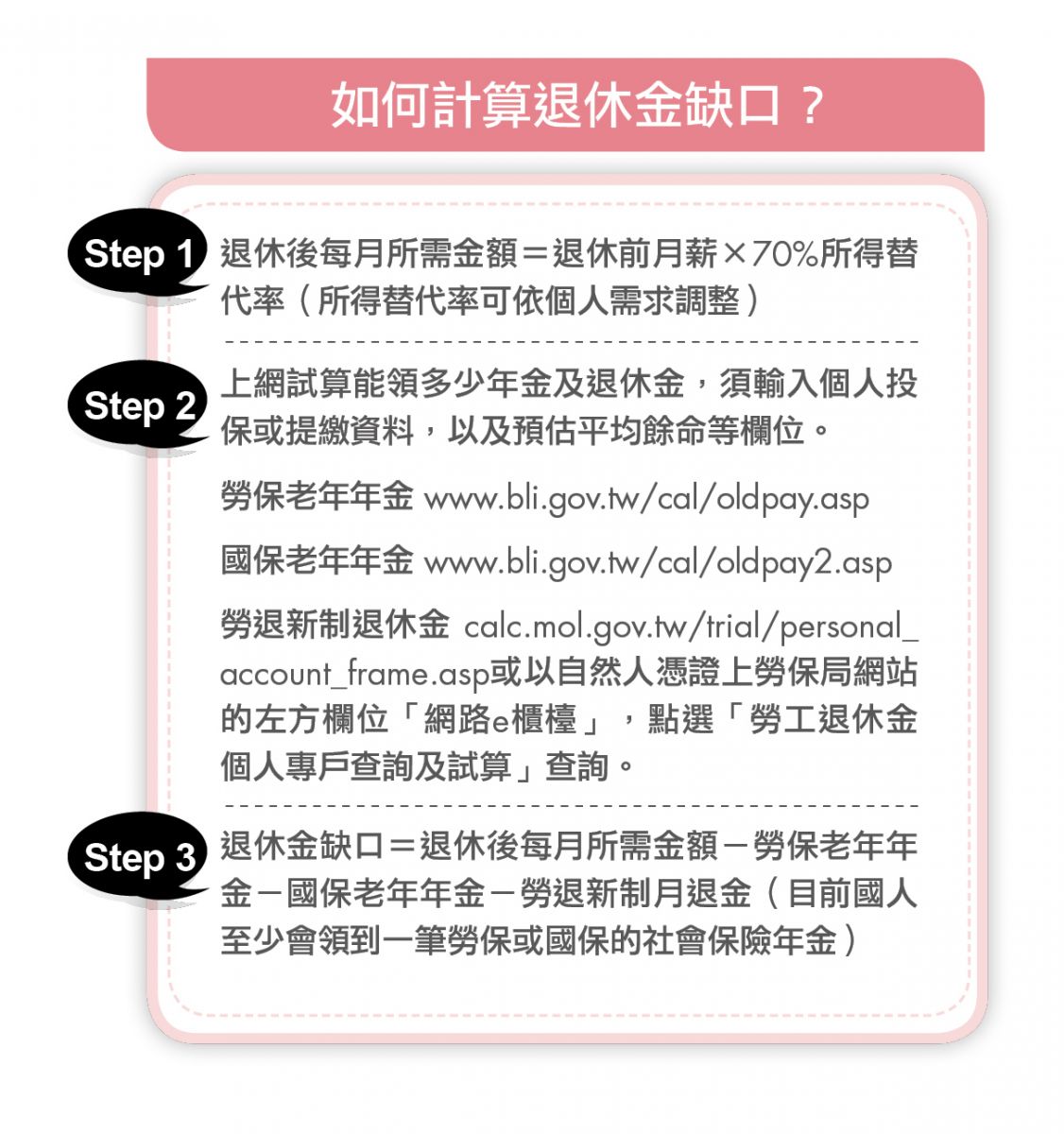

退休金缺口怎麼算呢?以目前國人平均餘命來看,假設陳小姐預計60歲退休,她的平均餘命為26.04年,以每月的退休金缺口為1萬元計算,她要補滿的退休金缺口總額約312萬元(1萬元×12個月×26.04年)。

葉崇琦認為,這個金額遠比乍聽「退休至少要準備上千萬元」來得少很多,因此,從退休金缺口開始準備,在執行上會比較輕鬆。

「從25歲開始,每個月投資2,179元在報酬率6%的商品上,就能補足312萬元的退休金缺口,即使從35歲開始,每個月也只要投入4,480元,這筆錢不難從月薪中擠出來。」他直言,退休規畫會失敗不外乎2個原因:太晚開始、沒有紀律。

面對退休金缺口,必須要有個完美的B計畫,讓退休金的3層支柱形狀像個「倒金字塔」。也就是說,老闆給的退休金要比政府給的多,個人準備的退休金又要比老闆給的再更多!

投資,是多數人都能認同的B計畫,也是最有機會打造「倒金字塔」退休帳戶的方法,盡早開始,才能提早實現退休生活,甚至不靠政府和老闆也能隨心所欲。$$

倒金字塔準備法 補滿退休金缺口

很多人夢想50歲就退休,甚至希望更早退休,根據行政院主計總處統計,國人平均退休年齡為57.8歲,相較鄰近的日本、韓國都要年輕許多。可是,隨著國人平均餘命延長、薪資水準倒退和少子化因素,現實一點來思考,青中年族群若不正視退休金準備缺口,恐怕很難複製上一代輕鬆退休的經驗。

退休金的來源分別來自政府、企業、個人這3大支柱,長期投入準備要有配套措施。政府提供的社會保險(國保、勞保)老年給付是最基礎的第1層,而由企業提撥的新舊制退休金則是第2層,嚴格來說,這2層都是依據法律所獲得的保障,這是基礎的「A計畫」。

A計畫可能只有白飯

要有菜有魚 得靠B計畫

這個A計畫的內容會依照每個人的投保薪資水準、工作年資長短,在退休金這個「空碗」裡,裝進幾口勉強能果腹的白飯。若是期待碗裡除了白飯,還要有豐盛的青菜和魚肉,那麼就必須靠個人積極打造第3層退休準備金。

尤其在年金改革聲浪下,未來政府提供的第1層保障恐怕將縮水,因此,放大第2、第3層退休金是當務之急。企業提撥的第2層保障,須靠個人努力工作、提高薪水待遇來加強,而個人準備的第3層則需要另一套加分的B計畫,建議從儲蓄、投資理財、投保商業年金著手。

但到底B計畫要準備多少錢才夠?「60歲退休、假使期望每年有60萬元花用,差不多要準備1,500萬元,你可以扣掉日後領得到的勞保老年年金和勞工退休金,不足的部分就是該準備的金額。」精算達人怪老子說,準備退休金要謹守一個原則,趁年輕能承擔較高風險時,選擇較積極的投資工具,但退休之後,因為生活不能缺少這筆錢,投資要轉趨保守,「如果你只會定存,報酬率只有1%多,那就得準備多一點老本。」

退休金缺口怎麼算呢?以目前國人平均餘命來看,假設陳小姐預計60歲退休,她的平均餘命為26.04年,以每月的退休金缺口為1萬元計算,她要補滿的退休金缺口總額約312萬元(1萬元×12個月×26.04年)。

葉崇琦認為,這個金額遠比乍聽「退休至少要準備上千萬元」來得少很多,因此,從退休金缺口開始準備,在執行上會比較輕鬆。

「從25歲開始,每個月投資2,179元在報酬率6%的商品上,就能補足312萬元的退休金缺口,即使從35歲開始,每個月也只要投入4,480元,這筆錢不難從月薪中擠出來。」他直言,退休規畫會失敗不外乎2個原因:太晚開始、沒有紀律。

面對退休金缺口,必須要有個完美的B計畫,讓退休金的3層支柱形狀像個「倒金字塔」。也就是說,老闆給的退休金要比政府給的多,個人準備的退休金又要比老闆給的再更多!

投資,是多數人都能認同的B計畫,也是最有機會打造「倒金字塔」退休帳戶的方法,盡早開始,才能提早實現退休生活,甚至不靠政府和老闆也能隨心所欲。$$