提到地震災害,今年的花蓮地震、去年的台南地震,甚至更早的921大地震,都讓民眾聞震心驚。根據富邦產險的統計,百年來台灣共發生77次地震規模6.0以上的地震,7.0以上更高達25次,然而保險事故發展中心的統計卻顯示,去年商業火災保單42.3萬件中,地震險的投保僅2.8萬件,僅占6.6%,投保率非常低。

位處地震帶但投保地震險比率卻低,根據富邦產險的分析,主要是因為(1)保費高;(2)理賠時間長;(3)損失超過一定金額(即自負額)才理賠。舉例來說,台北市某餐廳價值1億元,投保火災保險附加地震險,地震險之投保限額為1千萬元,自負額20萬元。試算後的火險保費約為6.5萬,地震險保費約為5.18萬,合計為11.68萬元。

若該餐廳因地震出現損失,申請理賠,勘損至理賠的期間至少1年,然後除非損失金額超過20萬元,否則保險公司不理賠。

現在台灣首張的參數型地震險卻解決了這3個阻擾民眾投保地震險的因素。再以該餐廳為例,因為參數型地震險可以單獨投保,所以該餐廳只需投保地震險保額1千萬元,地震險保費為3.49萬元。

當該餐廳因為地震出現損失時,只要符合4個條件,無須勘損,就可以在1個月內獲得規定的比例賠償金額,這4個條件是(1)台灣本島內,即排除震央在海上;(2)地震規模7.0以上;(3)震源深度30公里內;(4)震央與被保險標的物距離100公里(含)以內(見表1)。

該參數型地震險目前先以企業用戶為主,未來則有機會一般住家也可投保。

表1、參數型地震險的比例賠償表

資料來源:富邦產險

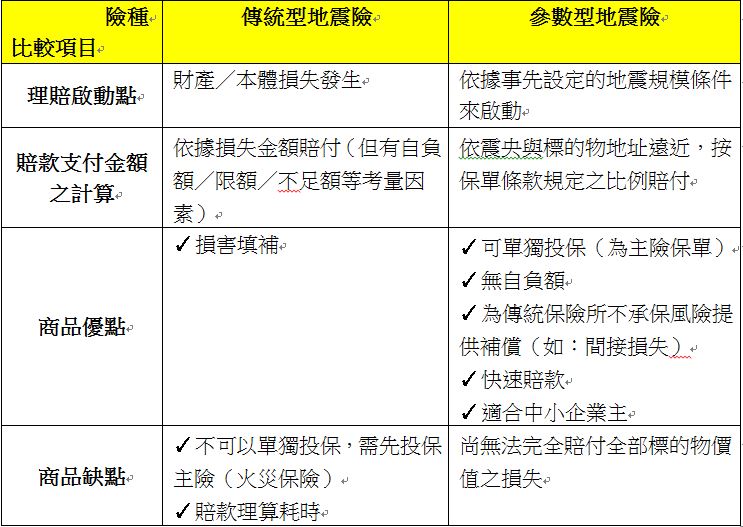

表2、傳統型地震險與參數型地震險比一比

資料來源:富邦產險

4優點 台灣首創參數型地震險問世

提到地震災害,今年的花蓮地震、去年的台南地震,甚至更早的921大地震,都讓民眾聞震心驚。根據富邦產險的統計,百年來台灣共發生77次地震規模6.0以上的地震,7.0以上更高達25次,然而保險事故發展中心的統計卻顯示,去年商業火災保單42.3萬件中,地震險的投保僅2.8萬件,僅占6.6%,投保率非常低。

位處地震帶但投保地震險比率卻低,根據富邦產險的分析,主要是因為(1)保費高;(2)理賠時間長;(3)損失超過一定金額(即自負額)才理賠。舉例來說,台北市某餐廳價值1億元,投保火災保險附加地震險,地震險之投保限額為1千萬元,自負額20萬元。試算後的火險保費約為6.5萬,地震險保費約為5.18萬,合計為11.68萬元。

若該餐廳因地震出現損失,申請理賠,勘損至理賠的期間至少1年,然後除非損失金額超過20萬元,否則保險公司不理賠。

現在台灣首張的參數型地震險卻解決了這3個阻擾民眾投保地震險的因素。再以該餐廳為例,因為參數型地震險可以單獨投保,所以該餐廳只需投保地震險保額1千萬元,地震險保費為3.49萬元。

當該餐廳因為地震出現損失時,只要符合4個條件,無須勘損,就可以在1個月內獲得規定的比例賠償金額,這4個條件是(1)台灣本島內,即排除震央在海上;(2)地震規模7.0以上;(3)震源深度30公里內;(4)震央與被保險標的物距離100公里(含)以內(見表1)。

該參數型地震險目前先以企業用戶為主,未來則有機會一般住家也可投保。

表1、參數型地震險的比例賠償表

資料來源:富邦產險

表2、傳統型地震險與參數型地震險比一比

資料來源:富邦產險