文:邱玉茹

《伊索寓言》裡有一個這樣的故事。有一對農村夫妻,養了一隻每天會下一顆金蛋的鵝,有了金蛋改善了他們的生活品質。但是每天慢慢等待這僅僅一顆的金蛋,已經讓這對農村夫妻覺得不滿足了!心想這隻鵝的腹中一定有一大塊的金子,如果能把它拿出來,要致富不就更快。於是農村夫妻就把鵝殺了,卻發現和普通的鵝並沒有兩樣。於是這對夫妻不但未得金塊,連每天的金蛋也沒了!

5 月報稅月,和很多朋友都討論到綜合所得稅的話題,也幫幾個教師朋友計算了所得稅,其中比較特別的是和朋友討論到能否善用股利可扣減稅額的優勢,提高股利而不用繳到綜所稅?這樣的思考出發點是否還有更完善的地方呢?還是可能會像上面故事的那對農村夫妻一樣,歡迎大家一起思考看看~

一、股利可扣減稅額 8.5%,上限 8 萬

現行的股利所得課稅方式有兩種,「合併課稅」或「分開課稅」兩種二擇一。股利分開計稅可以抵減當年度的應納稅額,(股利+盈餘)x 8.5%=股利可抵減稅額,最高上限 8 萬。

案例試算 1:

Kiki 在知道自己境內年所得 90 萬的狀況下,薪資收入 60 萬,加上股利 30 萬,這樣是不是就可以不用繳稅了呢?

綜所稅試算 3 步驟:

- 綜合所得總額:薪資 600,000+股利 300,000=900,000

- 綜合所得淨額:900,000-免稅額 92,000-單身扣除額 124,000-薪資扣除額 207,000=477,000

- 應納稅額:477,000 x 稅率 5%-股利可扣減稅額 25,500=-1,650

試算結果不用繳稅,反倒還可以退 1,650 元的稅,站在節稅的角度這真的是一大優勢;但是,若站在理財規劃的角度,是否還有不同角度的思考點呢?

二、股利節稅 3 大迷思

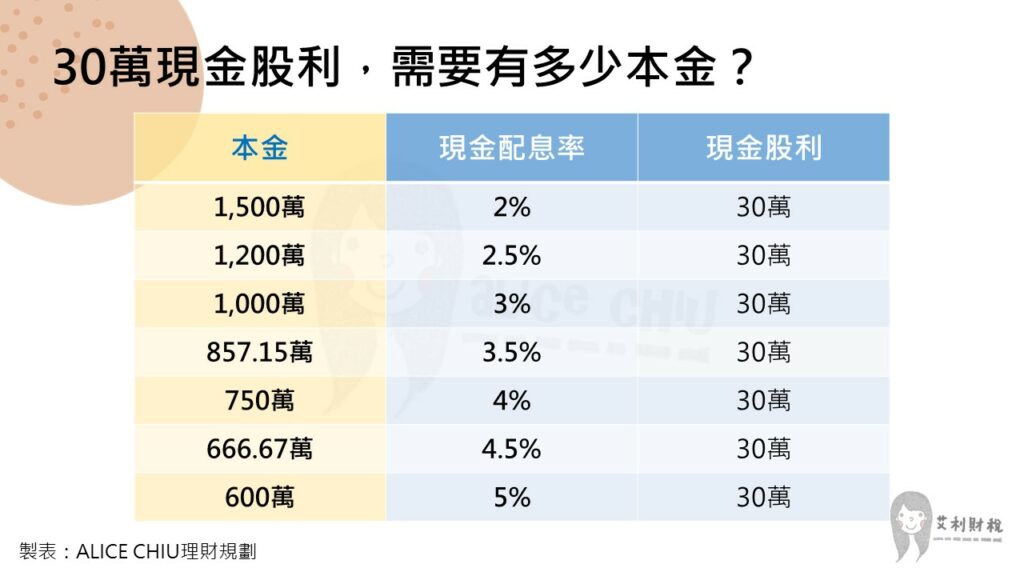

1. 領股利,先有本金,更要做好收支管理

想要領 30 萬的股利,本金需要有多少呢?以現金配息率回推,表格試算給你看!

比起累積股利,重要的是我們要如何做好每月的收支管理,才能讓我們有足夠的本金可以做投資規劃;收支管理要讓我們現在能過著期待的生活,又要能為未來提早做準備。在還沒有 30 萬股利之前,應該優先專注在本業,想辦法提高收入,將支出控制在合理範圍,並做好理財規劃。

2. 不用繳稅,卻失去資產翻倍的機會

如果股票僅選擇高配息率的標的,也許可以幫你省下 2.55 萬的綜合所得稅,但是如果投資標的選擇方向不同,可能會失去大約每年 3%~5% 差距的年複利增值。

舉例:若以 0050 與 0056 定期定額,且股利再投入為例

標的的績效,都是過去的績效,不代表未來的績效表現,也不保證投資標的的最低投資收益。

如果今天只站在節稅的角度去思考,大可選擇高配息率的投資標的,但是我們在做理財規劃的時候,考量的不只有稅繳的多還是少而已,還需要考量這檔股票股價長期的走勢,是否能讓理財目標的達成率提高。才不會像《伊索寓言》生金蛋的鵝的故事裡,那對農村夫妻一樣,為了想要馬上獲得金塊(不存在)貪心急躁,而將長期的收益破壞。

理財規劃裡的投資規劃,包含建立自己的投資哲學、適合自己的投資方式、提升投資心理素質,並能夠長期的執行下去。投資規劃要的是能夠讓你的理財目標達成率提高,不單單只是節稅或賺取短期的現金股利而已。

3. 你領的股利不是股利,不適用股利可扣減稅額的規定

國內 ETF 發配的現金股利,股利資金來源有許多種,而且不同的資金來源,其課稅方式也不同。以 0050 的 ETF 收益分配為例,可以清楚看到股利的所得類別並不是全部都屬於所得稅法第 14 條第一類的營利所得,而是有許多種收益來源。

交易所得(76)」,因 ETF 成分股變動,出售某成分股所賺取的價差,適用「證券交易所得停徵」,並不會計入你的所得總額。但是,只有「87 年以後股利或盈餘所得(54C)」才適用股利可扣減稅額的規定!

案例試算 2:

Leo 在知道自己境內年所得 90 萬的狀況下,薪資收入 60 萬,加上 ETF 收益分配 30 萬(若僅 18 萬屬於股利(54C)),這樣是不是就可以不用繳稅了呢?

綜所稅試算 3 步驟:

- 綜合所得總額:薪資 600,000+ETF 收益 300,000=900,000

- 綜合所得淨額:900,000-免稅額 92,000-單身扣除額 124,000-薪資扣除額 207,000=477,000

- 應納稅額:477,000 x 稅率 5%-股利可扣減稅額 15,300=8,550

以上兩個案例試算,雖然綜合所得總額都是 90 萬元,不過兩個人要繳的綜所稅金額就不一樣啦!

三、玉茹的話

增加股利,是否能讓你明年不用繳綜所稅?以上 3 個思考方向也是需要我們多留意的,畢竟在做理財規劃的時候,並不是只看單一規劃而忽略了其他也很重要的理財需求。你的職涯、生活與理財目標、財務現況、保險、資產配置、投資規劃、退休、稅務、信託或資產傳承分配……等等,每一個財務決策都可能彼此牽動影響。

如同霍華馬克斯 Howards Marks 在《投資最重要的事》書裡提到的,學習第二層思考,思考其他人沒有想過的事,才是真正我想帶給大家正確的理財規劃觀念與提升獨立理財能力的價值。

理財規劃涵蓋的範圍真的很廣,不過也正是有趣的部分,希望對你有幫助!

理財規劃,需要先了解自己的價值觀、對職涯與生活的期待,評估財務現況,再訂定適合自己的規劃,讓我們一起達成理財目標吧!如果想進一步了解,歡迎來參觀我的官網,ALICE CHIU 理財規劃 https://cfpalicechiu.com/

作者簡介

- 作者:邱玉茹 CFP

- 經歷:金融產業年資 2011 年~迄今,Smart 雜誌、Money 錢雜誌、好險有錢網站專欄作者,FPAT 理財規劃報告書第二名,第六屆台灣理財促進會公關召委

- 現職:ALICE CHIU 理財規劃創辦人、國際認證高級理財規劃顧問 CFP®、台灣理財促進會公關委員

- 講座:大同區里民講座、國北教大、北科大、FPAT 認證協會、壽險公司

- 著作:《AFP CFP 核心知識點一次掌握》、《AFP 模擬試題 2023 年版》、《CFP 模擬試題 2023 年版》

- 專長:個人/家庭財務報表、退休規劃、保險規劃、投資規劃、資產傳承

- 服務對象:公教人員、工程師、醫師等族群

- 部落格:艾利財稅。悄悄說https://aaalicechiu.blogspot.com/

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

(圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上)