我們想讓你知道的是:在今年俄烏衝突下為全球的地緣政治帶來許多的變化,其中也包括了貨幣。因美國透過貨幣霸權制裁俄羅斯,引來各國憂慮美元主導全球金融市場的風險,部分央行也開始跟進俄羅斯增持人民幣並減持美元,引發人民幣可能取代美元的猜測,是否可能發生這種狀況?M 平方列出 5 大問題以及 3 大後續關注。

一、鑑往知來,人民幣是否有潛力成為下一個國際貨幣霸權?

Q1:貨幣霸權地位如何形成?

在討論人民幣是否取代美元前,我們可先了解國際貨幣是如何形成的。

-

英鎊 如何取代荷蘭盾成為世界貨幣:17 世紀的荷蘭靠著當時領先的航海技術及軍事力量建立起龐大的殖民帝國及貿易網絡,甚至發展出許多現代資本市場持續在使用的制度(股票交易、融資、債券等),也讓荷蘭盾一度成為國際主要貨幣;但後來在英國崛起,並爆發英荷戰爭後的失利,逐漸喪失海上領導的地位,英鎊進而取代荷蘭盾成為主要國際貨幣,倫敦也取代了阿姆斯特丹的世界貿易及金融中心的地位。

-

金本位制至 美元 體系的建立:19 世紀美國經濟開始蓬勃發展,而二戰後的布列敦森林協議正式則奠定美元作為主要國際貨幣的基礎, 44 個國家同意將美元與 黃金 掛勾,而此時的美國已經是全球經濟的主導者(佔全球 GDP 比例約三分之一),靠著強勁的內需向外輸出美元;直到 1971 年尼克森總統時期,美國在雙赤字的情況下,美元與黃金正式脫勾,布列敦森林協議也就此告終。 而為了保持美元的信用和地位,此時「石油」成為下一個階段維持美元地位的重要計價原物料;當時尼克森在解除金本位制以後,國務卿季辛格到沙烏地阿拉伯達成兩項重要協議:第一是石油交易只能以美元進行,第二則是賣出石油的收益要用來投資美國公債。也因為靠著美元計價,美元得以繼續維持儲備霸權的地位。

從上述的歷史,我們可大致了解一個貨幣成為主要國際貨幣的關鍵在於:軍事、經濟實力以及交易與儲備地位。先靠著強大的經濟及軍事實力擴大在全球的貿易規模,當建立起足夠規模的貿易佔比後,也會進一步帶動該國貨幣於國際上的使用頻率及計價功能,最後依靠金融中心的地位,將計價範圍從一般原物料商品進一步拓展到金融商品,奠定貨幣霸權的地位。

Q2:人民幣的國際化進展?

近期俄烏戰爭使得霸權開始省思美元的重要性是否過度集中,包括沙烏地阿拉伯考慮將「出售給中國的石油」改用「 人民幣 」計價、以色列將人民幣納入外匯儲備並減持美元及歐元、美國使用美元霸權對俄羅斯進行的金融制裁等,都讓市場擔憂美元之後的霸權地位可能將會被取代。作為最有可能的取代者之一,我們首先來回顧近年人民幣國際化的進展:

2001 年,中國加入世界貿易組織(WTO)後,推動了全球化的趨勢加速,也奠定中國作為「世界工廠」的角色。中國受惠於龐大的人口及廉價的勞動力,吸引許多外資前來投資和設廠,形成了全球最大的進出口和製造集散地;人民幣在全球商品貿易佔比的快速擴張,從 2000 年的 3.6% 大幅上升到現在的 13.5%,甚至在 2015 年超越了美國,為人民幣國際化的進程打下了第一步「經濟實力」的基礎。

資料來源:中華民國財政部

然而在交易與儲備地位上,人民幣 與 美元 的重要性仍相距甚遠。觀察人民幣支付佔比,截至 2021 年雖創新高來到 2.7%,但全球仍有近 4 成的交易以美元進行,另外 3 成以上則由歐元進行,顯示人民幣國際化的進程依舊在緩步進行中;而各國政府當局於過去幾年雖持續在增持人民幣的儲備,使得人民幣自 1995 年以來在各國央行的外匯儲備中持續攀升,截至 2021 年末已來到 2.8% 的比例,但距離美元 6 成的儲備量仍有相當大的距離。我們將在下段詳述目前中國經濟體制所帶來的窒礙點。

資料來源:全球銀行金融電信協會(SWIFT)

資料來源:IMF COFER

二、人民幣國際化關鍵與窒礙點

Q3:該如何看待部分國家央行增持人民幣的趨勢?

人民幣 的儲備佔比在近幾年開始提升,主要是來自中國在全球貿易量的增加,央行為了貿易上的兌換需求而去增持人民幣儲備,然而,從 2016 年至今,同步觀察 歐元 和 日圓 的佔比也與人民幣有相同幅度地上升,並非只有增持人民幣,我們認為各國央行最主要目的是為了多元化配置,減少單一美元的風險可能造成的外匯儲備損失。再者,對比到中國在全球貿易上的規模佔比(2021 年為 13.5%),支付和儲備的佔比顯然不太對等,最主要問題在於中國仍保留著對資本帳的管制。

資本帳代表該國的資金流進與流出,而當資本項目無法自由兌換時,各國貨幣當局也難以使用人民幣進行國際支付,以及維持外資資金的流動性;而中國持續保留部分的資本帳管制目的就是要「穩定 人民幣 的匯率,減少出口廠的匯兌風險」,另外控制資本帳也是為了防範可能的金融衝擊所帶來的資金流出風險。

以近期資本市場的波動為例,由於 聯準會 快速進入緊縮政策,中國的資金流動出現劇烈波動,人民幣在岸價今年以來已貶值將近 7%,也讓 Q1 人行發布的貨幣政策執行報告中特別強調將提升「跨境資本流動」的關注度,堅持有管理的浮動匯率制度。這也意味著中國當局仍對資本控管有所堅持,以及在三元悖論下,中國的資本自由流動尚且難以達到,這也是影響人民幣國際化的主因。

註:三元悖論是由兩大經濟學家 Robert Mundell 和 Marcus Flemming 所提出的國際金融上的原則,是指一個經濟體內不可能同時完成「固定匯率」、「資本自由進出」及「擁有獨立的貨幣自主性」,最多只能從中選擇兩者。如中國選擇保留貨幣自主性和匯率的穩定權,則無法避免資本上的管控。

Q4:是否可以透過貿易規模的優勢擴大人民幣的計價範圍,藉此增加人民幣的國際化?

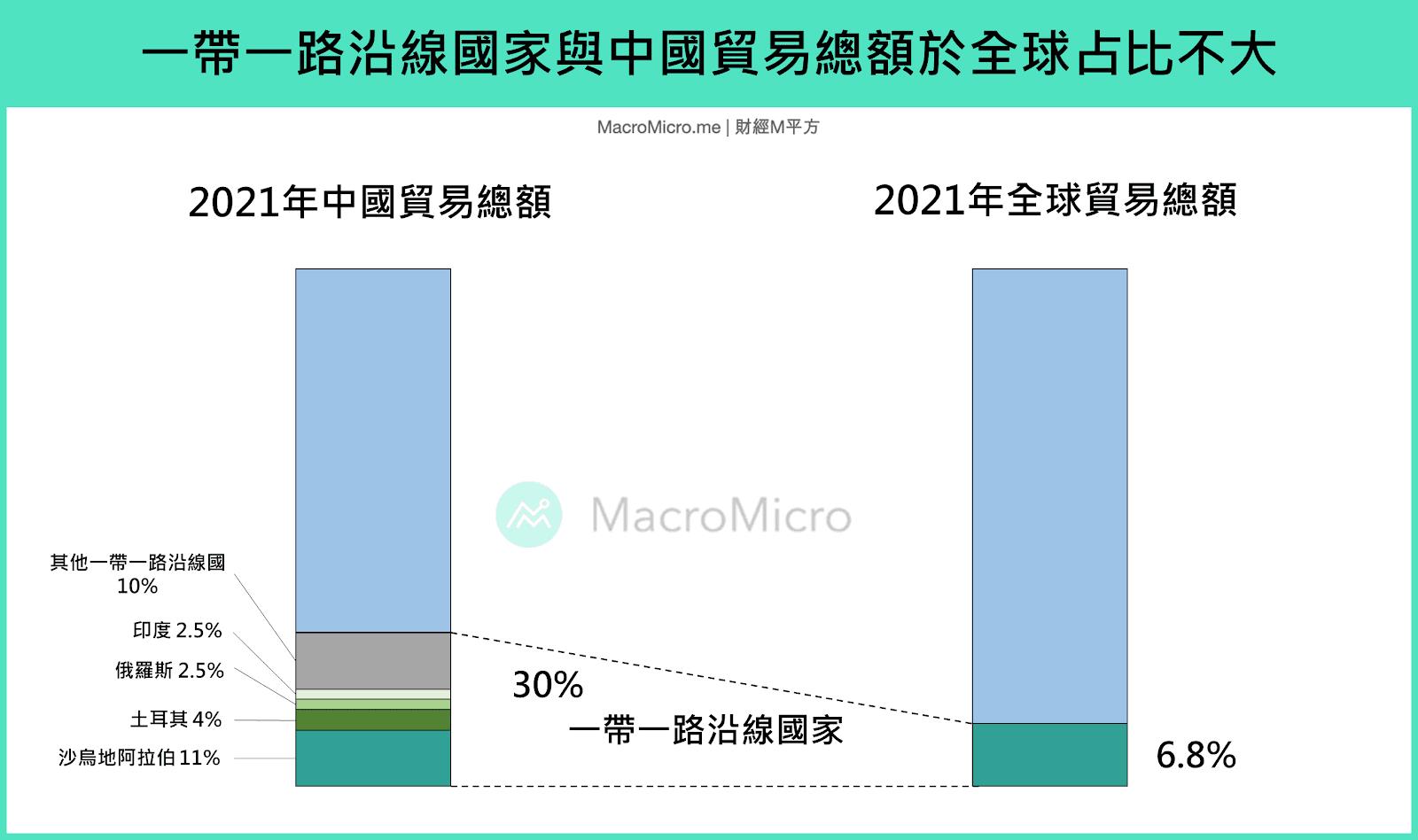

確實,若阿拉伯與中國達成 人民幣 石油的協議後,可以有效擴大人民幣的使用和計價範圍,但即使樂觀假設與中國較友好的所有一帶一路國家,都同意與中國的商品貿易採人民幣計價,截至 2021 年一帶一路沿線國家貿易額約 11.6 兆人民幣、佔中國貿易額三成,但僅佔全球貿易規模約 6.3%,若純粹靠貿易規模擴張人民幣使用,還有很大限制存在。

而要達到國際貨幣的地位,貨幣除了用作貿易用途的「交易」功能外,最重要的還要能成為實現各國投資活動的「投資貨幣」,最後再進一步拓展儲備貨幣的範圍,但在中國資本管制下,人民幣在第二關就會有所限制。

除了美元霸權,加幣貨幣的崛起也會動搖美元地位嗎?在 6/11(六)【全球總經影響力論壇】完整解析 ▶ 立即報名

資料來源:中國海關總署

註:一帶一路國家包含土耳其、俄羅斯、非洲 52 個國家、阿拉伯、東南亞國協(泰國、馬來西亞、菲律賓、印尼、越南、寮國、柬埔寨,緬甸)、印度及部分歐洲國家。

Q5:美國的制裁動作(美元武器化)是否將成為美元霸權的轉折?

從歷史來看,其實美國過去也針對許多國家同樣使用過金融制裁,包括: 1940 年對日本的出口管制、二戰後的與蘇聯冷戰、1960 年古巴禁運、1979 年伊朗人質危機等,但長期來看,美元 的地位並沒有受到太大的撼動,原因就在美元立足於目前美國仍然是目前全球綜合實力最強國家(包含科技、軍事、教育、人口等)的基礎之上,讓美元能夠持續輸出至海外,扮演最主要的儲備貨幣角色。

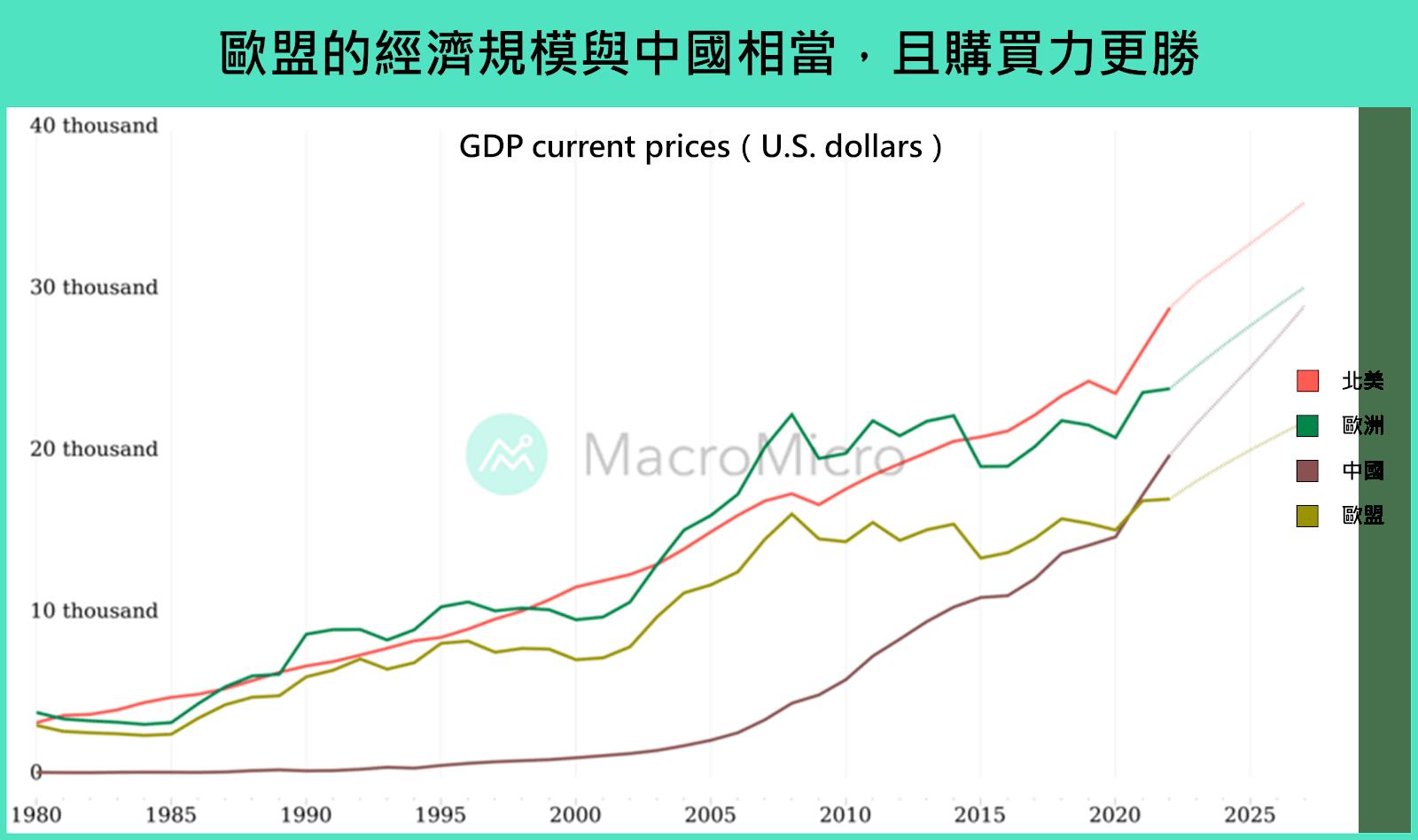

即使各央行有意地預防美元的制裁而降低美元佔比,但第一首選也未必會是 人民幣 ,反而目前交易量及儲備量第二大的 歐元 更有機會,歐盟的經濟規模(2021 年 GDP 17 兆美元)也與中國(2021 年 GDP 17.7 兆美元)相當,且購買力更勝,根據 IMF 統計, 2021 年歐盟的人均 GDP 為 46,888 國際元、中國則為 18,931 國際元。

資料來源:IMF World Economic Outlook(April 2022)

更多好文推薦給你:

- 美元驚驚漲!對一般人的好處與壞處是什麼?5 分鐘看懂影響匯率 4 大秘辛!

- 升息支撐,美元續強、日圓仍弱…外匯怎麼操作最賺?專家:選擇短期定存較有利

- 3大買點吸引外資狂掃3兆人民幣債券,中國政金債ETF進場時間到!

- 王伯達:人民幣入籃 無礙美元盛世

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

本文轉載自財經M平方,原文在此

(圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上)