今年 3 月央行驚天一「升」,開啟睽違 13 年的升息循環,對長期習慣低利率的台灣人來說,彷彿敲響警鐘。究竟升息對房價會有何影響?現在買房,是否仍有抗通膨效益呢?

央行在今(2022)年 3 月中無預警宣布跟進美國升息 1 碼(即 0.25%),嚇壞不少手中有房或正準備購屋的民眾。儘管外界多認為升息 1 碼不過是回到疫情爆發前的利率水準,對房貸族的衝擊有限,但在美國通膨率持續升高、聯準會(Fed)醞釀將再多次升息之下,消費者不免擔心台灣是否也會走上「升升不息」之路。

先來看看升息前後的房貸利率變化,2020 年 3 月央行宣布降息後,國內房貸利率「地板價」降為 1.31%,能享有該利率的多為軍公教人員優惠專案;今年 4 月正式升息後,各行庫軍公教優惠房貸利率大多足額反映升息幅度,也就是由 1.31% 調升 0.25% 至 1.56%,這也表示國內房貸利率變為 1.56% 起跳。

具有指標意義的「青年安心成家購屋優惠貸款」則僅調升半碼(0.125%),一段式機動利率由1.4%調升至1.525%,較升息後的一般房貸地板價更低;二段式機動利率調升為第 1 段 1.315%、第 2 段 1.615%;混合式固定利率調升為第 1 年固定 1.495%、第 2 年固定 1.595%、第 3 年起 1.615%(機動計息)。

利率若調升 3 碼 房貸族每天少一個便當

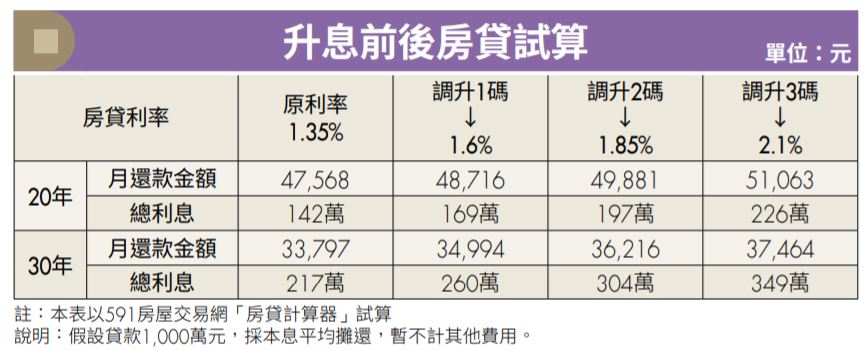

再來試算升息後房貸族的負擔究竟會增加多少?假設貸款 1,000 萬元、還款期限 20 年、本息平均攤還,原本利率為 1.35%,每月房貸本利和為 47,568 元;利率調升 1 碼至 1.6%之後,每月房貸本利和變為 48,716 元,增加了 1,148 元,1 年共增加 13,776 元。對一般受薪階級來說,雖然不至於無法負擔,但卻可能排擠其他消費或儲蓄投資的金額。

若是相同貸款金額與年限,利率調升 2 碼至 1.85% 時,每月房貸本利和則變為 49,881 元,較升息前多出 2,313 元,對受薪階級來說已頗為有感;若利率調升 3 碼至 2.1%,每月房貸本利和又將再變為 51,063 元,較升息前增加 3,495 元,相當於每天少掉一個便當的錢,恐讓許多房貸族備感壓力。

此外,升息 3 碼時,貸款總利息為 226 萬元,若將貸款年限拉長為 30 年,總利息又將暴增為 349 萬元,長期來看會是不小的財務負擔。

台灣恐再跟進升息 明年房價可能鬆動

除了擔心利率再度上調,目前民眾最關心的,不外乎是「升息對於房價的影響」,以及「房地產是否仍具抗通膨效益」。

台經院產經資料庫總監劉佩真指出,美國聯準會今年尚有 6 碼的升息空間(疫情期間共降息 7 碼,目前僅調升 1 碼),若台美利差擴大、台幣過度貶值,難免會造成資金大量外流、進口原物料或設備成本上升,因此央行不排除在今年第 2~4 季再度升息。根據調查,87% 的購屋民眾對於利率上升的忍耐度僅有 3 碼,這也表示升息 3 碼以上,恐將會壓抑民眾的購屋需求。

不過,短期內房價鬆動的可能性不高,因為建築成本不斷上漲,再加上缺工嚴重,對房價形成支撐,但可以預期交易量將會縮減。

前淡江大學產業經濟系副教授莊孟翰則表示,除了利率以外,景氣和供需也是影響房市的重要關鍵。近 2 年台灣房市升溫,主要與台商回流有關。未來景氣能否延續,則須看台商回流能持續多久,以目前來看,3 年內還不會結束。

不過在供需面卻有著不利的因素,首先,近幾年雖然有許多建案喊出完銷,但可能隱藏著地主戶、建商保留戶等未銷售的供給量,再加上瀕臨交屋前,通常還會有投資客釋出的轉手物件,這也表示整體房市的供給量可能被低估,而需求量可能被高估。

這點從住宅建造執照與使用執照的差異量也能看出端倪,2017~2021 年,建照發照量大約為 69 萬宅,使照發照量則約為 48 萬宅,兩者相差了約 21 萬宅,這表示未來幾年陸續完工、釋出的案量將會非常可觀。若以一般建案 3~4 年的施工期,再加上缺工缺料造成的工程延宕來推算,明年將會看到比較明顯的房市供需轉折,亦即「超額供給」將逐漸爆發,可以預期明年的議價空間將會拉大。

買在「相對低點」房價才會真的保值

至於買房能否抗通膨?樂居創辦人李奕農表示,如果房屋取得成本低,答案便是肯定的,但若是買在近年的高檔,則未必能夠抗通膨,因為長期房價會漲還是跌很難精準預估。不過,在房貸利率小於通膨率的情形下(台灣今年 3 月通膨率為 3.27%),「房貸抗通膨」倒是可以確定的,尤其升息之下利息雖會增加,但欠銀行的錢(貸款本金)卻不會增加。善於理財的族群,建議不須急著償還房貸,而應將資金投入其他報酬相對高的標的,以達到更好的效益。

House123 執行長邱愛莉則認為,以自住來說,買房的確能夠抗通膨,但是房價不會「無限上綱」,買在好的價格和好的地點才能享受增值效益。建議購屋前先請銀行幫忙估價,若售價較銀行估價高出太多,代表房價太貴,這時不如繼續租房子,一邊持續看房、議價,但是也不要等到「房價崩盤」那一天才行動。

若是置產,邱愛莉提醒,應綜合考量租金效益與房價保值性,在衡量獲利時,要將未來的交易成本(如仲介費、房地合一稅等)也估算進去,切忌「賺了租金賠了價差」。

莊孟翰則指出,通膨之下萬物皆漲,除了建材、工錢以外,民生消費品也大幅上漲,但民眾薪水卻未必跟著增加,再加上利率升高,加速侵蝕著一般民眾的購屋能力。在思考買房能否抗通膨之前,應先試算自己的財務負擔是否會加重,其次還須考量未來是否會有額外支出,例如家中有長輩的人,就要將安養費用也估算進去,避免買房後反而壓力暴增。

至於資金充裕的族群,將房地產作為長期的投資保值工具,倒不失為一個好做法,但須留意房產是否具備增值潛力或收益價值。例如台北市蛋黃區土地價值高,長期來看仍是易漲難跌,至於近幾年中南部超漲的蛋白區則相對危險。

莊孟翰也建議購屋族多看多比較,以掌握實際的行情。例如,某些建商會以「買屋送裝潢」、「買屋送家電」的模式將房價墊高,並以該售價進行實價登錄,待交屋後再讓買方退裝潢、退家電,並將差額折讓給買方,如此一來,實價登錄反而成了「虛價」。唯有多做功課,才能不被煽動與誤導。

專家來解答 買房抗通膨 Yes or No?

台經院產經資料庫總監 劉佩真

通膨的預期心理讓房地產的投資保值價值浮現,但通膨若持續升高,恐導致經濟成長率下修,再加上升息、政府打炒房等利空,短期內房市恐呈現高檔震盪。

前淡江大學產業經濟系副教授 莊孟翰

對一般人而言,通膨之下除了居住成本增加,其他各類支出也會同步增加,為了抗通膨而買房未必實際,尤其供給量過大、機能尚未成熟的蛋白區,更須小心房價下修的風險。

House123執行長 邱愛莉

以自住來說,房地產仍具抗通膨效益,尤其目前通膨率仍超過房貸利率,但房價並不會「無限上綱」,房地產能否保值,還是取決於購屋價格和購屋地點。

樂居創辦人 李奕農

買房能否抗通膨,最重要關鍵在於取得成本,以目前位居高檔的房價來看,現在進場未必能有抗通膨效益,畢竟長期房價究竟是漲是跌,沒人能夠精準預測。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更多精彩內容,請鎖定2022年5月號《Money錢》

( 圖:shutterstock,僅示意/本文內容純屬參考,並非投資建議,投資前請謹慎為上 )