美國升息、台灣降息、人民幣劇貶……2016年開春金融市場劇烈震盪,波及金融股成為空方提款機,股價直直落。利空罩頂的金融股何時可撥雲見日?現在是低接良機嗎?

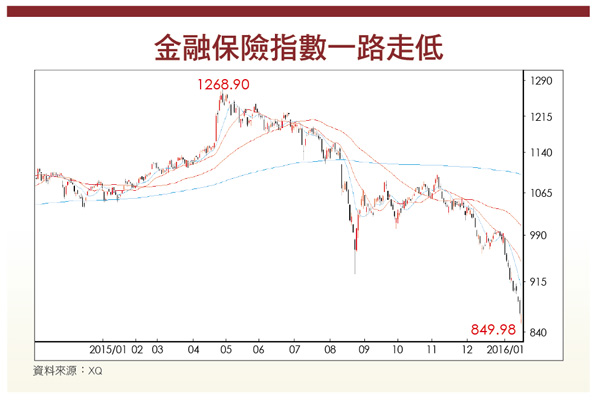

「怎麼回事,金融股是得了雞瘟嗎?」「金融股還有沒有機會啊?」網路上的股票討論區中,一向走勢溫吞的金融股成為焦點。原來是因為金融保險類股指數去年才創下15年新高,之後突然走勢急轉直下,回檔測試2013年元月的最低點,金融股的基本面是否在一夕之間惡化?

金融產業包括銀行、保險、證券期貨等業者,主要經常性收益來自放款利息收入、財富管理收入、投資部位收益等。去年起,全球大環境開始變動,主因為美國聯準會(Fed)終於升息,台灣央行卻兩度降息。根據外資報告,央行重貼現率若調降0.25個百分點,對銀行淨利差就會產生3~5個基本點的負面影響;不過,也會激發市場對財富管理(WM)的需求,對業者正反衝擊都有。

展望2016年,金融業挑戰增加,以目前發展方向觀察,金融業者在今年將面臨獲利成長趨緩,甚至於發生衰退情況,因而法人持股籌碼動搖,導致股價重挫,但危機未嘗不是轉機,以下4個重點將影響金融股後市。

觀察1.

美國升息美元利差上揚

聯準會在2015年12月時開始升息,結束近10年的超低利率時代,聯邦公開市場委員會(FOMC)的訊息顯示,2016年底聯邦基金利率應達到1.375%,與目前差了1個百分點,因此合理預估,雖然歐洲、日本仍維持寬鬆貨幣政策,聯準會可能在今年以每次升息1碼(0.25 個百分點)的方式,四度上調利率,年底正好升息1個百分點。

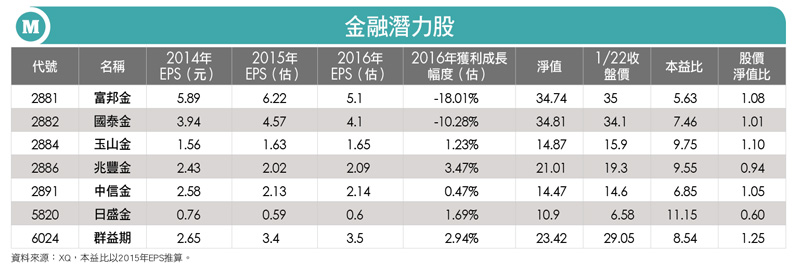

永誠國際投顧總監陳威良認為,隨著Fed進入升息循環,預期國內銀行美元淨利差上揚,台灣金融同業中,美元放款部位占總放款最高達31%及25%的兆豐金(2886)和中信金(2891)將受惠。

不過,國際油價今年以來跌勢加速,已經跌破每桶30美元,通膨預期將偏離聯準會設定的目標,可能意味著今年經濟成長大幅趨緩,進而導致聯準會今年調高基準利率的次數減少,升息時機也可能延後。

觀察2.

台灣降息台幣利差縮窄

全球景氣復甦步調不如預期,台灣經濟成長動能減緩,央行自去年第3季以來,連兩季降息,累計降幅達1碼(0.25個百分點)。

央行指出,不追隨美國升息,反而降息的原因包含:美國去年經濟成長2.5%,台灣只有1%,2016年預估美國成長2.7%,台灣只有2%,而且台灣產出缺口為負,預期還會繼續擴大;其次,美國的物價漲幅高於台灣,有升息的本錢;第三,就實質利率而言,美國是負的,台灣為0.321%,因此,美國有升息空間。

日盛投顧研究部指出,美國升息,外幣利差將擴大,但是台灣央行降息,新台幣利差縮窄,金融業利差改善受阻,不過利率急遽變化的現況,可望帶動相關財務管理需求。由於台灣資金過剩情況仍嚴重,央行再度降息的次數和幅度應該有限。

陳威良提醒,央行降息預期對獲利下滑影響最大的為房貸放款比重較高的金控,如台新金(2887)等。

.gif)

觀察3.

市場震盪帳面損失擴大

2016年一開市,各國彷彿金融海嘯重現,陸續出現兩位數以上的跌幅,截至1月18日,去年上漲的中國上證指數跌幅達17.67%、日本股市下跌10.92%、香港股市跌幅12.22%。歐股股市部分,截至1月15日,美國那斯達克下跌10.36%、費城半導體指數跌幅13.44%、德國股市跌幅達11.34%、俄羅斯股市下跌13.8%、巴西股市跌幅達11.03%。

匯市中如南非蘭特破歷史新低,原物料相關的澳幣再貶值。原物料的原油、金屬價格持續疲軟。全球金融市場因景氣趨緩、資金移動等變化,各公司投資的未實現損失增加。

各金控去年底就增提準備金,如國泰人壽在去年底就增提外匯準備金、台新金也增提TRF(Target Redemption Forward,目標可贖回遠期契約)準備金,將造成股票投資部位評價下滑,並影響壽險公司未來潛在投資收益。

小辭典-TRF

Target Redemption Forward,即目標可贖回遠期契約,中央銀行將其分類為選擇權類。合約期通常分為12個月或24個月,每月進行一次結算,交易門檻多在100萬美元(亦為投資人的本金)。

由銀行與客戶對「未來匯率走勢」進行押注,客戶和銀行買一個選擇權、賣一個選擇權,當客戶進行匯率單邊走勢的押注,押對方向,獲利為「本金×匯差」;猜錯方向,虧損為「本金×匯差×槓桿倍數」。產品設計為客戶的累積獲利達一定條件,銀行不玩時,就可以出場,但是當客戶賠錢時,必須等到合約到期才能結束。

Target Redemption Forward,即目標可贖回遠期契約,中央銀行將其分類為選擇權類。合約期通常分為12個月或24個月,每月進行一次結算,交易門檻多在100萬美元(亦為投資人的本金)。

由銀行與客戶對「未來匯率走勢」進行押注,客戶和銀行買一個選擇權、賣一個選擇權,當客戶進行匯率單邊走勢的押注,押對方向,獲利為「本金×匯差」;猜錯方向,虧損為「本金×匯差×槓桿倍數」。產品設計為客戶的累積獲利達一定條件,銀行不玩時,就可以出場,但是當客戶賠錢時,必須等到合約到期才能結束。

@全文未完,閱讀完整內容請加入官網會員