【我們想讓你知道】

台股有很多優質的股票值得投資人留意,本文選出 15 檔本益比、股價淨值比較低,同時在營收、獲利等基本面保護之下,成長動能仍在,股價又經過適當修正整理、洗清浮額的個股還不快看看是哪一檔。

文 / Money錢

大盤自 7 月中旬見到萬 8 新高之後開始拉回,指數在 8 月中跌破半年線,籌碼浮額也陸續清洗,不少個股的本益比、股價淨值比等評價面回到較合理位置,中長線投資價值開始浮現,台股在今(2021)年 5 月中旬受到國內疫情擴大影響,指數從 4 月 29 日的高點 17,709 點,一度大幅拉回至 15,159 點,短短半個多月大盤就回檔超過 2 千 5 百點。不過多頭氣勢未歇,消息利空鈍化後,指數經過 2 個月的回升行情,不但完全收復先前跌點,還進一步在 7 月中旬創下 18,034 點歷史新高紀錄。

不料,在 7 月上旬多頭總司令貨櫃航運股見高後開始明顯修正,加上部分科技股財報、法說出現利多不漲狀況,盤面開始出現鬆動,不只法人操作轉為保守,近期連融資餘額也出現明顯減少狀況,指數更在 8 月中旬跌破 7 月下旬的長下影線低點 16,893 點,同時也跌破半年線約 16,953 點位置,這是繼今年 5 月中旬新冠疫情以來,台股再度失守半年線,也讓市場氣氛更加凝重。

台股跌破半年線,暫難脫震盪盤整格局

總體而言,統一證券認為,美國兩黨基建計劃達成協議,有助刺激經濟,加上財報數據亮眼,國際大廠多對下半年展望正向,激勵美股持續高檔走勢。不過,MSCI 季度調整再次調降台股權重,且政策面對市場不友善,造成人氣退潮、成交量能縮減,操作難度更為增加。

安聯投信也表示,第 2 季以來陸續漲幅較大的非電或是電子族群,雖然財報和展望仍佳,但市場部分資金認為利多大都已經反映,加上獲利調節等考量,讓這些族群近期面臨回檔整理的壓力。由於盤面缺乏主流股帶動,加上也需要時間來進一步消化市場各方雜音,台股現階段這種震盪走跌或盤整的格局,或許還要維持一段時日。

不過法人也指出,部分擁有利基或財報展望佳的族群經過一番修正之後,投資價值也正逐步浮現。現階段仍然還有不少具有能見度和成長性的族群,例如車用電子相關、處理速度與規格提升概念,以及晶圓代工擴產等題材股。儘管部分族群短線漲多出現回檔,不過長線趨勢具有 3 至 5 年長期的結構性成長機會。雖然近期台股面臨雜音干擾,短線震盪加大,但不必悲觀,選股不選市仍是較佳應對之道,在盤面震盪整理之際,不少個股股價已經過 2、3 成以上的拉回修正,部分個股甚至出現逾 5 成的跌幅,本益比、股價淨值比等已經出現明顯修正,中長線投資價值漸浮現。

15 檔雙低好股,成長動能強勁

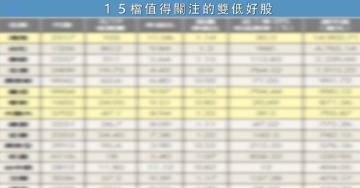

本刊為讀者篩選出 15 檔本益比、股價淨值比較低,同時在營收、獲利等基本面保護之下,成長動能仍在,股價又經過適當修正整理、洗清浮額的個股(見圖表)。

進一步分析,這些本益比、股價淨值比雙低的個股,本身已經具有評價面相對便宜的優勢,再以獲利能力與成長性來看,包括塑化的台化(1326)、電腦族群的華碩(2357)與宏碁(2353)等權值股,其單季每股盈餘的年成長率都在 3 位數以上,表現相當強勁。

其中,台化 7 月營收年增率還有近 5 成的表現;不過,華碩 7 月年增率僅剩 1%,相較其上半年累計營收年增率近 5 成的強勁表現,成長力道似乎已見疲態,同樣的狀況在宏碁、緯創(3231)等電腦族群上也有類似狀況,至於潤泰新(9945)、潤泰全(2915)與寶成(9904)等獲利成長力道,都有來自其轉投資的業外獲利認列的幫助,不過潤泰新、寶成本業也都有明顯優於去年同期表現。投資人在選擇標的時,除了考量本益比、股價淨值比之外,還要留意其營收與獲利的成長性,以及成長力道是否有機會持續。

本刊特別從這 15 檔雙低股中,精選 4 檔個股來做專文介紹,包括鴻海(2317)、寶成、華新(1605),以及大聯大(3702),讀者若有興趣,可將這些標的納入口袋名單多加留意。

精選 4 檔雙低績優成長股

2317 鴻海:電動車題材推升營運展望

台股重量級權值股鴻海財報表現出色,繳出毛利率、營業利益、淨利率 3 率 3 升的成績。鴻海今年第 2 季營收達 1 兆 3,515 億元,毛利率 6.03%,表現優於 1 季的 5.8%,同時也優於去年第 2 季的 5.91%;營業利益 325 億元,比去年同期大幅成長 45%,營益率 2.4%,同樣也優於上一季以及去年同期;稅後淨利 298 億元,也比去年同期增加 30%,淨利率 2.2%,季增 0.11%、年增 0.18%,每股純益 2.15 元,創下歷年同期新高。

鴻海董事長劉揚偉在法說會中指出,展望今年第 3 季營運表現,由於第 2 季出貨優於預期,墊高基期,預估本季營收將與第 2 季持平,不過仍然會比去年同期顯著成長。

電動車方面,除了美國、泰國設廠計劃之外,鴻海目前也評估歐洲設廠,已與相關廠商洽談中,預期電動車於 2023 年開始有較為明顯的營收貢獻。在資本支出方面,鴻海去年資本支出 655 億元,今年將高於去年,主要是用在新產能與數位轉型,以及新事業發展需求。

鴻海獲利狀況持續改善,毛利率、營益率等緩步走升,加上未來將有電動車題材,中長線營運可以期待,操作上可考慮拉回逢低分批布局。

1605 華新:不鏽鋼行情續漲 產能滿載

華新受惠不鏽鋼、電線電纜等製造部門以及轉投資獲利貢獻同步走強,今年第 2 季合併營收 391.43 億元,季增 35.73%、年增 34.73%,是近 10 季新高,毛利率 9.34%,營益率 5.46%,也分別優於今年首季的 8.37%、3.47% 表現,歸屬母公司稅後淨利 35.89 億元,單季每股盈餘 1.05 元,也創下近 12 季新高。

華新上半年合併營收 679.81 億元,比去年上半年成長 27.94%,毛利率 8.93%,營益率 4.61%,歸屬母公司稅後淨利 54.71 億元,每股盈餘 1.6 元,創近 3 年同期新高。

華新轉投資涵蓋華邦電(2344)、華新科(2492)、華東(8110)、彩晶(6116)、瀚宇博(5469)、東元(1504)、美國太陽能系統整合商 Borrego 等,上半年貢獻獲利約 23 億元,占華新整體上半年獲利逾 4 成。

展望第 3 季,華新認為,不鏽鋼行情持續上漲,接單、產能保持滿載狀況,鎳生鐵 4 條產線已全數開通,營收、獲利貢獻可望再走強。至於電線電纜、轉投資廠表現則預期維持高檔表現,對整體第 3 季營運持樂觀態度。

華新近期隨著大盤拉回,股價也跟著回檔修正,不過從基本面看,華新今年營運持續強勢,表現也相對大盤抗跌,可考慮逢低分批布局。

9904 寶成:本業回溫 業外表現亦佳

寶成工業今年第 2 季營收 648.98 億元,年增 2.35%;毛利率 26.34%,也比去年第 2 季增加 6.41 個百分點;營益率 4.71%,較去年同期由負轉正,顯示寶成在本業營運有明顯回溫的表現。

除了本業回溫,寶成同時受惠業外轉投資收益,第 2 季稅後淨利 36.94 億元,較去年同期轉虧為盈,每股盈餘 1.25 元。累計上半年稅後淨利 99.7 億元,為歷年同期新高,年增 14.11 倍,每股盈餘已達 3.38 元。

寶成指出,今年上半年受惠於轉投資南山人壽營運表現亮眼,認列投資效益 72.43 億元,較去年同期增加,加上去年同期因疫情影響,基期較低,因此今年上半年獲利大幅成長。

展望今年營運表現,寶成表示,在全球經濟活動重啟,大型運動賽事回歸之下,對於運動產業的成長趨勢與發展前景看法保持正向。鞋類製造業務將持續落實產能優化、靈活生產與多元布局,運動用品零售及品牌代理業務也將繼續推動數位化轉型策略,進一步整合實體門市與線上通路。

寶成今年本業回溫,業外表現也不弱,近期股價拉回半年線以下,可考慮逢低分批進場,中長線布局。

3702 大聯大:營運、獲利穩健成長

半導體通路龍頭大聯大單季營收首度突破 2 千億元大關,第 2 季營收來到 2,002.26 億元,年增 33.65%,毛利率與營益率分別為 4.01%、1.82%,表現皆優於上季以及去年同期,稅後淨利 31.88 億元,季增 31.77%、年增 50.34%,累計上半年獲利 56.07 億元,每股盈餘 3.1 元,創下歷年同期新高。

大聯大 7 月營收也持續創下歷年同期新高,單月營收 591.68 億元,較去年同期小幅成長 3.25%,累計今年前 7 月營收 4365.1 億元,年成長 29.08%。

大聯大日前法說會公布第 3 季財測,以 28 元匯價計算,預估營收介於 1,900 億 ~ 2,000 億元,毛利率 3.7%~3.9%,營業利益率 1.6% ~ 1.8%,稅後淨利 25.62 億 ~ 29.89 億元,每股盈餘將介於 1.53 ~ 1.78 元間。

大聯大認為,上半年應用需求暴增,供需失衡導致成熟製程與低毛利率產品全面漲價,目前正在興建的晶圓廠也多以先進製程為主,即使明年上半年產能陸續開出,成熟製程與低毛利產品受限產能擴充限制,交期依舊緊張。

大聯大近幾年營運與獲利相對穩健,配息狀況也佳,現金股息殖利率也優於大盤不少,適合穩健型投資人中長線投資布局。

更多買賣股心法,這些好文推薦你>>

- 股票賣了就漲,買了就跌?經濟學家:投資要賺錢,就靠 1 關鍵!

- 找到飆股 就能加快致富?大錯特錯!專家突破盲點:「累積本金」比報酬率 更重要!2作法 增加效率

- 想當主動型投資人,卻只會 ALL IN 台積電?善用「老二投資學」,一年報酬 竟能大贏 133%!?

- 綠能、華映接連下市... 財經作家 股海老牛:危險 3 特徵,台股竟還有 115 檔「隱藏地雷股」!

- 只挑 15 元低價股!蔡明宏大學開始投資,靠 3 關卡篩出「抗跌潛力股」,現在一年賺 7 成

本文由 Money 錢 168 期 授權轉載

(圖:shutterstock / 責任編輯:yun;內容純屬參考,並非投資建議,投資前請謹慎為上)