駿利亨德森投資組合經理人 Denny Fish 和分析師 Shaon Baqui 認為,隨著全球經濟數位化的加速,半導體生產商在滿足不斷增長的晶片需求方面面臨著一場硬仗。

關鍵要點

- 低庫存水準和對晶片的渴望導致了半導體產業的歷史性供需失衡。

- 由於半導體在快速數位化的全球經濟中扮演著越來越重要的角色,這一缺口的連鎖反應將產生深遠的影響。

- 各行各業的管理團隊如何應對晶片短缺,可能會影響他們近期到中期的營收和獲利狀況。

COVID-19 疫情帶來了許多經濟混亂,其中備受關注的一個問題是全球半導體晶片短缺,而這種發展通常是在汽車產業以及閒置的組裝線和飛漲的二手車價格的連鎖反應中形成的。但晶片短缺及其帶來的難處卻更廣泛地蔓延,影響到所有產業、地區,並可能影響到世界上很大部分的家庭。

時機真的不對

在晶片生產商和消費者試圖在供需之間找尋平衡的過程中,半導體產業總是因持續供需不平衡而惡名昭彰,而歷史顯示較為分散的產業結構通常會加劇這一問題。目前 - 歷史性 - 失衡是兩種力量碰撞的結果,兩者都與疫情直接相關:經濟停擺導致供應鏈中斷,同時隨著疫情加速全球經濟的數位化,世界對晶片的渴望爆發開來。

在一個典型的循環週期中,隨著需求的恢復,半導體產業會增加產能以滿足訂單,而製造商目前面臨的挑戰是--在疫情期間需求曲線的斜率已經變陡,這意味著晶片製造商正爭先恐後地達到越來越高的目標。在早期仍處於短缺的階段,產業執行者預期今年年底前庫存將可重建,隨著失衡的嚴重程度越來越受到關注,樂觀者預估2022 年中短缺才能完全消退,而更謹慎者擔心可能要到2023年初。

由於半導體製造的複雜性,額外的產能無法簡單地增加。自從需求繼續超過供應—並且於2022年底之前沒有主要新建設施投入產能—我們擔心晶片市場在未來幾個月會變得更加吃緊。於此同時,許多產業的管理團隊面臨著如何決定生產優先順序的艱難決定,這將影響他們的營收和獲利能力。從這個角度來看,晶片短缺的相關進一步發展應該值得所有投資者的關注。

兩年的時間造就

要了解情況是如何走到今天的處境,我們必須重新回顧2018年。2018年 - 典型的正常半導體週期—產業期望年底的需求而大量積累庫存,然而需求最終沒有實現。2019年晶片製造商仍在清理庫存,再加上中美貿易戰讓全球成長預期蒙上了陰影,更進一步抑制了需求,因為生產商和買家都不想持有過剩的庫存。

隨後全球疫情的到來產生了獨特的後果,進一步地抑制了一部份半導體終端市場的需求,但同時也刺激了其他市場的需求。汽車產業就是前者最惡名昭彰的例子,因為買家取消了訂單;而其他與遠端工作和全球經濟數位化相關的任何事物 - 雲端計算、筆記型電腦、遊戲機和 Wi-Fi路由器 - 都是屬於後者的例子。

等到汽車和其他戶外產品的需求恢復時,原物料供應商和晶片代工廠的訂單已經滿了。更糟糕的是,一系列不同性質的供應鏈斷鏈更進一步地使得產能停滯。殘酷的現實是半導體生態系統花了兩年時間陷入短缺的情勢,而可能需要幾乎同樣長的時間才能走出這樣的環境。

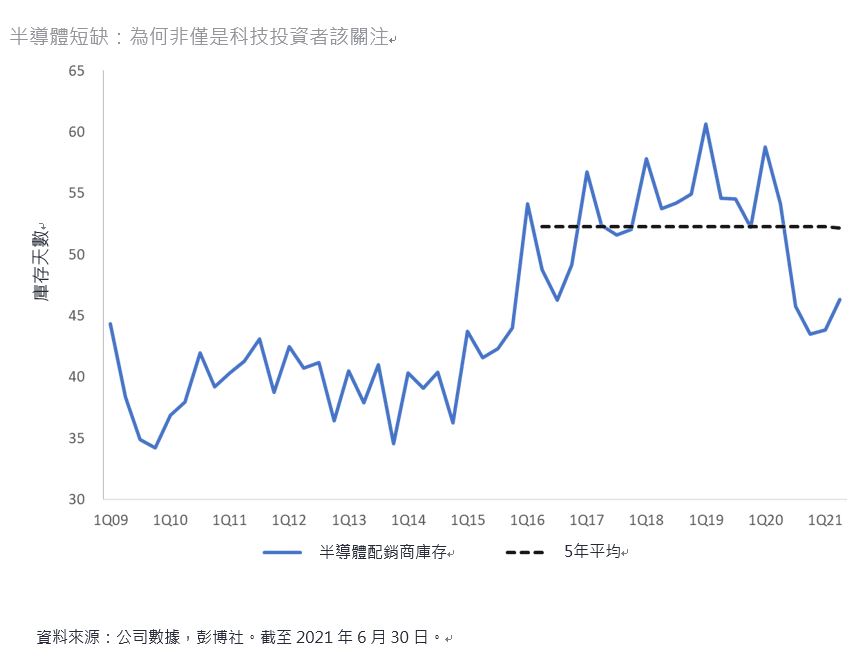

半導體配銷商庫存天數

在商業活動反彈和全球經濟數位化加速後,多種因素匯聚導致產業無法滿足快速飆升的晶片需求。

這次不一樣

在綜合許多因素下使我們得出結論,當前的晶片不平衡不會像早期週期那樣容易解決;最重要的是,市場對半導體的需求已經達到拐點。我們認為,在越來越多全球經濟活動以數位化形式發生的情況下,半導體需求不會再回頭。遠距工作對雲端運算、人工智慧和全球汽車發展隊伍(包括進階駕駛輔助系統與交通工具充電)所使用的複雜晶片創造了令人難以置信的需求。舉個例子:電動車的半導體含量是內燃機車子的五倍。

汽車產業與物聯網相關的一系列產品和應用都是類比晶片的主要消費者;這一部分的市場包括微控制器和感測器,我們認為隨著對類比晶片的需求變得更加普遍,這一領域可能仍將面臨巨大壓力。

在半導體產業奮力滿足不斷成長的需求的同時,它還必須應對地緣政治和全球貿易環境的結構性變化。晶片供應鏈是最為全球化的供應鏈之一,隨著晶片生產商逐漸適應可能更加零碎和各個獨立的市場,其走向地區化以及各國想要控制端點至端點(end-to-end)的生產可能會產生深遠的影響。

最後,儘管大部分注意力都放在汽車和物聯網設備等終端用戶身上,但一些投資者可能沒有完全意識到類比晶片在世界工廠裡的機械與工具上普遍存在的情形因此帶來的風險。在較壞的情境下,如果一組裝線依賴著一系列四美元的晶片,其中幾個減少而無庫存替代品,那麼生產就可能停頓下來,造成似乎與半導體產品複雜特性無關的產品短缺。

投資者的觀點

晶片短缺既不是煩惱也不是小問題,各類型資產與各產業的投資者需要意識到,21世紀的經濟沒有半導體就無法運轉。在供應方面,我們認為當前的供需不平衡將為晶片生產的半導體資本設備製造商帶來更多順風;如果市場變得更為當地化,這種複雜的機械設備買家數量將可能增加。

雖然我們注意到近期圍繞供需不平衡的紛擾,但我們相信,數位化發展導致半導體的應用程度將越來越高,對類比式晶片的需求將繼續成長。最後,我們認為隨著世界邁向數位經濟,推動人工智慧和雲端運算服務的處理器、加速器和網絡晶片的長期需求,將於未來幾年持續增強。

此外,也必須重新審視管理決策,因為晶片買家處理及時庫存的做法加劇了目前的短缺情況,因此,於終端產品或生產流程特別仰賴晶片的公司,可能需要考慮過渡到“以防萬一”的庫存管理方式。而為了因應對晶片超額訂購4至5倍,且希望在需求無法實現的情況下可以取消出貨的風險,晶片製造商對訂單不可取消的要求則逐漸增加。

半導體短缺已被證明是全球經濟的一個備受矚目的痛點,而且看來沒有減弱的跡象。雖然細查產業結構和半導體週期通常是科技投資者關注的領域,但隨著全球經濟越來越仰賴推動雲端與人工智慧的晶片以及流程導向的類比晶片之複雜功能,這意味著科技產業的進一步發展應會引來所有金融市場參與者的關注。