目前有259萬名無一定雇主或自營作業的職業工會會員及漁會甲類會員,是由工會、漁會加保勞保,究竟這些人有沒有退休金或勞保老年給付?能否領失業給付?關鍵10問告訴你!

|

|

今年55歲的謝媽媽在成衣廠工作25年,近期年事已高的老闆決定關廠,謝媽媽因而興起提早退休的念頭,但她又不想讓勞保年資中斷,於是,她盤算要找個職業工會「寄保」勞保,殊不知,這個舉動完全不符合加保資格,日後所繳的保費還會被沒收,得不償失。

另一位張先生,今年35歲,是一名平均月收入約4萬元的自營計程車司機,他依規定由計程車駕駛員職業工會申報參加勞保,可是張先生為了節省保費選擇低報收入,因而月投保薪資僅2萬4千元,他壓根兒沒考慮到萬一不幸發生職業災害事故,因職災給付是依月投保薪資計算發給,低報收入最終影響的還是自己的權益。

工會及漁會被保險人

占勞保人數約4分之1

統計至今年4月底,勞保的被保險人數已達997萬9千多人,而其中約有259萬名被保險人是由職業工會及漁會申報加保勞保,占整體比例達4分之1,像是自營的計程車司機、菜市場攤販、漁民及漁場養殖業者都屬於這類族群,不僅如此,國內的職業工會數目多達3千多個,幾乎遍布各行各業,究竟由職業工會、漁會申報參加勞保的被保險人,與一般由公司行號參加勞保者,權益有何異同呢?以下10問,你可以釐清相關權益。

勞保局保費組組長薛永芬答(以下簡稱薛答):勞工保險是「在職保險」,必須是實際從事工作者才能參加,有工作者(年滿15歲以上、65歲以下)投保勞保,無工作者(年滿25歲、未滿65歲)則應投保國保。

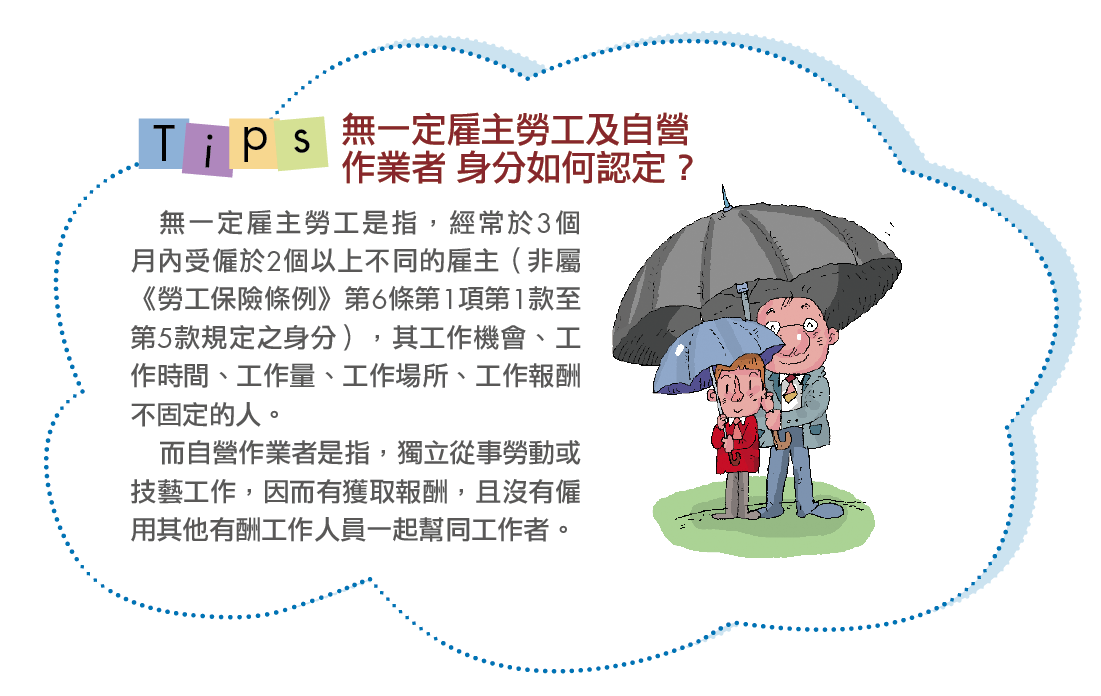

而由職業工會辦理投保的被保險人,必須符合以下2個條件,第1,須依《工會法》規定申請加入工會會員,且實際有從事本業相關工作並獲取報酬維生;第2,身分必須是無一定雇主勞工或為自營作業者。

以謝媽媽為例,若日後不再從事工作即喪失投保勞保的資格,但過去累積的勞保年資並不會因此消失,未來屆滿請領年齡時,還是能依投保年資請領勞保老年年金,且謝媽媽無職又未滿65歲,依規定應改投保國保,而不是由職業工會加保勞保,若冒然透過工會參加,一經查證會被追溯取消資格,將損失所繳保費。

此外,無一定雇主或自營作業而參加漁會的甲類會員,則由漁會申報加保,也是勞保的被保險人。

薛答:可享有的勞保權益,包括生育給付、傷病給付、失能給付、老年給付、死亡給付、失蹤津貼、職災醫療給付及預防職業病健康檢查等,申領勞保現金給付的權益與一般單位投保者均相同,而由漁會加保者也享有同等權益。

薛答:首先要釐清的是,失業給付是就業保險的給付項目,而就業保險是以受僱勞工(本國籍、外配、陸配)為適用對象,至於職業工會、漁會的勞保被保險人並非受僱勞工,因此,不能參加就業保險,自然不能請領就業保險的給付。換句話說,包括失業給付、提早就業獎助津貼、職業訓練生活津貼、育嬰留職停薪津貼、補助全民健保保費等,都無法請領。

薛答:首先要說明,勞保的老年年金是按被保險人加保期間最高60個月的月投保薪資平均計算,而非以最後5年為基準。其次,勞保的月投保薪資是按月薪資總額核實申報,職業工人的實際月收入總額若有變動增加,才能申報調整投保薪資,如果調整幅度太大,勞保局就會查核。

勞保的各項現金給付都是按被保險人的投保薪資計算,如果投保薪資以多報少,遇到要請領保險給付,就會衍生出低報而導致只能領較低的給付,平白損失個人權益;而以少報多的話,若被保險人提不出薪資證明,月投保薪資會被強制調降,不僅被保險人先前已經繳的保費不會退還,給付也會連帶被調降,等於是賠了夫人又折兵。

薛答:勞工於離職退保時,其年齡及投保年資符合勞保老年給付的請領條件,便可以請領勞保老年給付。至於新制的勞工退休金,屬於《勞工退休金條例》規範,規定雇主必須按月提撥勞工月薪的6%至勞工退休金個人專戶,做企業提繳的退休金,不過,職業工會、漁會被保險人,就沒有雇主能給與這筆退休金了。