傳統車險是依照車主的年齡、性別、車齡來計算保費,無法確實反映駕駛行為及評估風險,新一代的UBI車險能夠更精確地掌握行車數據,只要開車越小心,保費就能省越多。

在台灣已推行4年的UBI(Usage-based Insurance,駕駛行為計費保險)保單,過去一直叫好不叫座,但在金管會的支持下,產險業者積極搭建車主行為大數據模型資料庫,讓UBI車險重新受到重視。

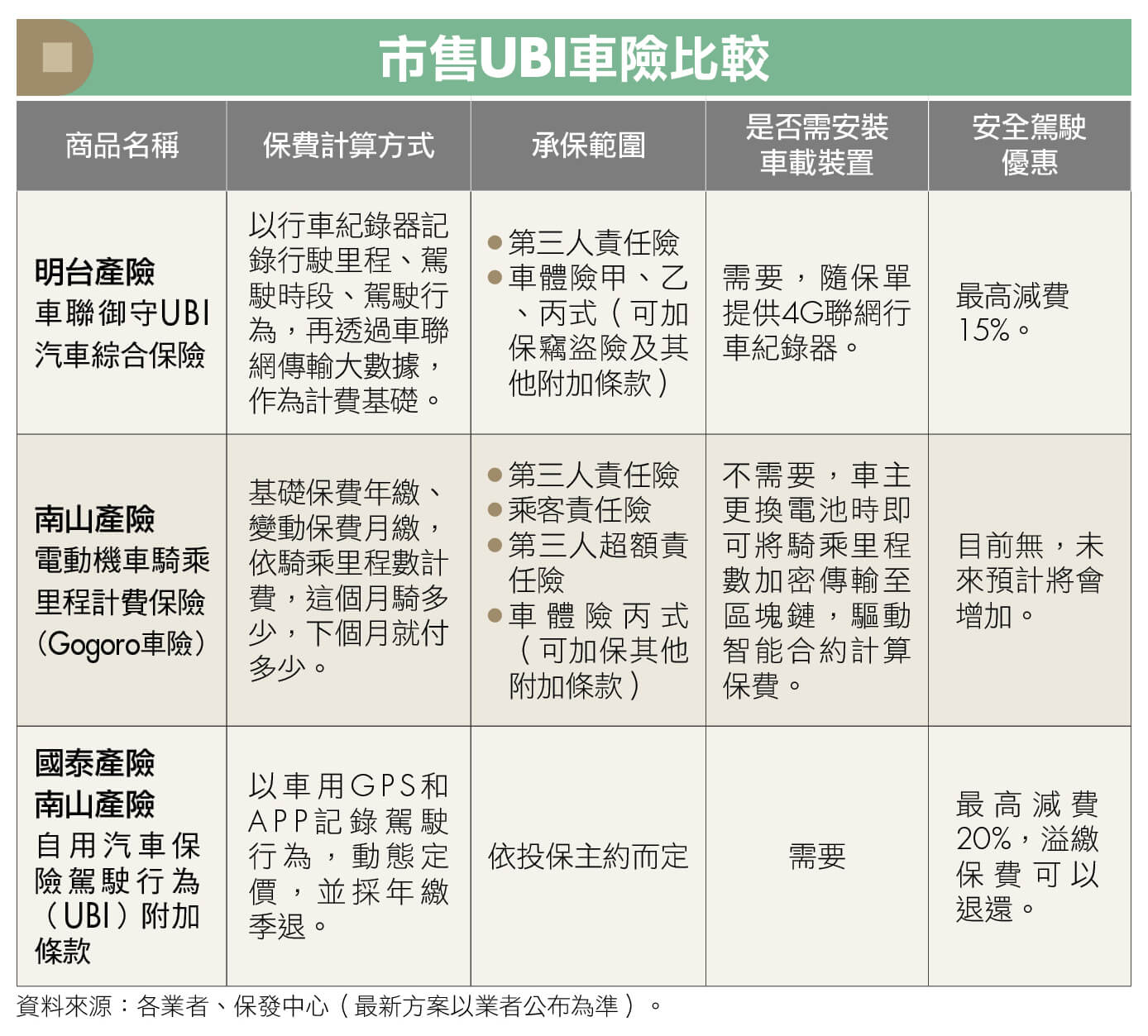

例如國泰產險與南山產險共同開發新一代的動態定價UBI車險,可提供安全駕駛保費優惠,預計試辦1年,南山產險也推出專屬電動機車Gogoro的UBI車險保單,保費會依照里程數動態調整,騎得越少,保費就能繳得越少。

打破性別、年齡計費框架

依「駕駛行為」調整保費

傳統車險是依照車主的年齡、性別、車齡等資料來評估風險,並計算保費。在既定印象中,女性駕駛較男性駕駛更小心,因此女性車主的保費通常較男性便宜,也導致不少車輛以女性名義登記。此外,傳統車險保費會依照肇事紀錄調整,但實際上車禍不見得是車主本身導致,也有可能是遭他車碰撞。由此可見,傳統車險的保費影響因子,並無法真正反映車主的駕駛行為,也無法鼓勵安全駕駛。

在歐美風行多年的UBI車險,又稱為PHYD(Pay How You Drive)車險,其保費是依照駕駛行為來計算,讓車險保單打破過往性別與年齡的既定因子,而改依實際的行車數據來計算保戶的風險差異,並且給予安全駕駛保費優惠。

不過,UBI車險自2016年引進台灣後,推動成效並不佳,產險業者分析,主因在於為了蒐集駕駛行車數據,必須在車輛上安裝行車紀錄器,讓車主擔心個人隱私外洩。此外,行車紀錄器費用該由車主還是產險業者買單,也是難解的問題,因而讓消費者對UBI車險產生疑慮。

鼓勵安全駕駛

保費最高折扣20%

從去年下半年開始主打UBI車險保單的業者,包括國泰產險、南山產險與明台產險。其中,國泰產險、南山產險與財團法人金融法制暨犯罪防制中心共同合作,試辦「自用車駕駛行為與動態定價大數據分析」計劃,推廣新一代的UBI車險,該項商品是以附加條款的形式銷售,保戶可在原本投保的車險主約下加保。

至於該商品的保費計算,是以車用GPS蒐集駕駛的行駛時段、里程、時數,以及加減速、轉彎等駕駛行為,動態調整定價,並且採取年繳季退,只要車主符合安全駕駛的條件,最高可以減費20%,溢繳保費則會按季退還。

另外,南山產險還與Gogoro合作推出專屬於Gogoro車主的UBI商品——「南山產物電動機車騎乘里程計費保險」,車主可直接在Gogoro App上投保,且不須另外安裝車載裝置,每次更換電池時,里程數就會同步被記錄,加密傳輸至區塊鏈,並且驅動智能合約、計算保費,最後再以車主綁定的信用卡自動扣繳費用。

詳細來說,該商品採基礎保費年繳、變動保費月繳,也就是投保時先繳交一筆基本保費,之後再依據里程數按月收費,騎得越少,月繳保費就會越少。該商品還依據投保額度和保障內容的不同,分為「銅牌」、「銀牌」、「銀牌+」、「金牌」、「金牌+」5種專案,越進階保障越大。以銅牌方案為例,年費為1,042元,假設每月騎乘150公里,則每月里程保費只要9元,換算下來平均每月保費約為96元。

此外,明台產物保險亦引進日本最新保險科技,推出「車聯御守UBI汽車綜合保險」,引用全新的大數據計費模型,並隨保單提供行車紀錄器,若是年滿25歲、無不良理賠紀錄的車主,就無須另外支付行車紀錄器費用。

明台產險指出,該商品是透過車聯網傳輸大數據,以做為保單的計費基礎,同時加入里程數計算,開得越少,保費省越多。承保範圍則包含車體險與第三人責任險,且須兩類險種同時加保,若為安全駕駛,最高可享有15%的保費折扣。

更多精彩內容,請鎖定2021年2月號《Money錢》