圖片來源:pixabay

上個月客戶打來,家人7月生病住院一個月,10月因肺積水住院因這次可能會動手術,請筆者確認20年前買的醫療險實支實付、手術險保障到幾歲。

掛上電話前,客戶一句再麻煩你了!

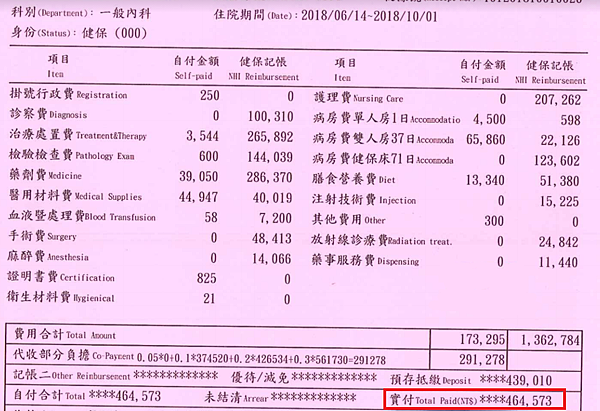

回想起這件理賠,家人民國8X年買了兩份保險,一份終身壽險、一份是醫療險,107年因年紀大在家中樓梯跌倒雙側骨折、呼吸衰竭、糖尿病、泌尿道感染在醫院住了110天,總花費46萬(收據如下),因原業務員離職,因此客戶請筆者幫忙辦理理賠。今年109年因肺積水住院32天客戶再次請筆者辦理賠。

▲107年住院收據右下角實付46萬元

早期買的醫療險請留意「保障額度」!

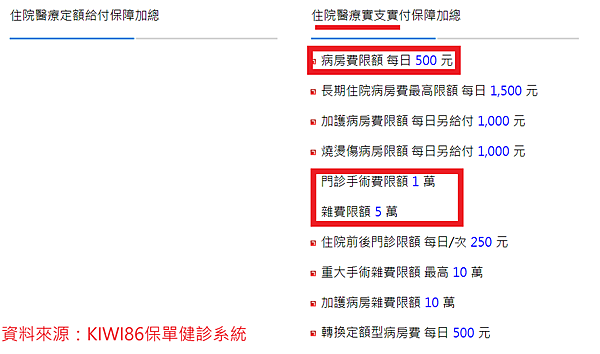

客戶在第一次申請理賠前,有先傳家人的保單請筆者整理及看保障內容。發現到民國8X年的醫療險實支實付計畫5,病房費限額每日500元,意思是如果住雙人房需要自費每日2500元,保險公司會理賠500元,剩下2000元需要自己負擔,如果住10天自己額外需自費2萬元。

門診手術限額及雜費額度也是筆者整理醫療險實支實付一定會留意的地方,以本次住院為例,除了住院費用、膳食費,還有處置費、檢驗費、醫劑費、材料費…等等屬於雜費,看收據及保障內容就知道限額5萬元,絕對不夠用,後來還要額外付30多萬的醫藥費!

▲醫療險實支實付保障內容

早期買的醫療險請留意「續保期間」!

筆者在幫客戶整理過去的保單時發現,早期的保單有些只保障到65歲,也有遇過幫忙申請理賠時,保戶已達67歲被保險公司退件的經驗。目前醫療險大多保障到75歲,也有些保險公司可以續保到80歲、85歲、終身,規劃醫療險時可以跟業務員確認清楚,了解自己的權益。

如果想知道更多投保、理賠相關問題,請鎖定昌的保險交流網