新冠肺炎疫情來襲,有些產品瞬間秒殺、有些產品乏人問津,企業的庫存管理遭遇到前所未有的衝擊,昔日「低庫存才是王道」的思維備受挑戰,企業紛紛改弦易轍、增加管理彈性與靈活度,投資人也應擺脫舊迷思,以全新視野挑出真正值得長抱的投資標的。

一直以來,公司「低庫存」常被視為營運具高效率、管理良好的標竿。而根據華爾街分析師研究,庫存偏低的公司所獲得的股價估值通常也較高(註1);另外,亦有研究發現,在1990年至2002年間,庫存太高的企業,對公司股價確實產生負面影響(註2)。

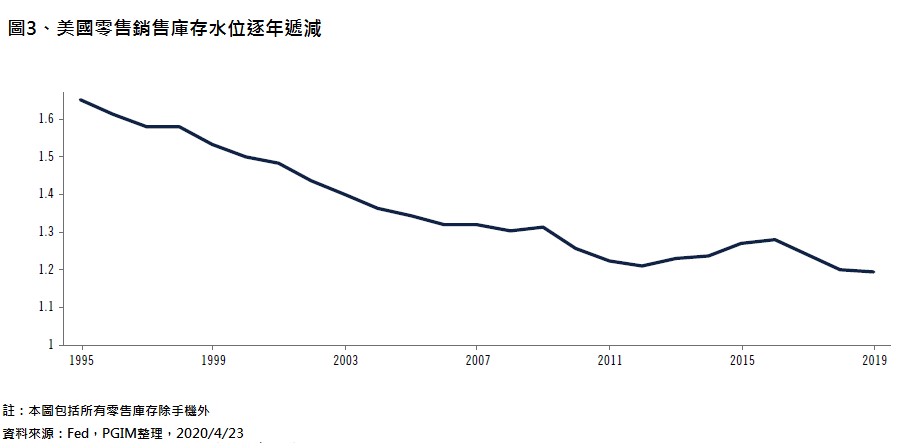

在如此崇尚「低庫存」的管理文化下,各大企業紛紛追求庫存極小化,於是,營運效率更高的「即時生產」(Just in Time,下稱JIT)庫存管理制度備受推崇,而「預先生產」(Just in Case,下稱JIC)的庫存管理制度則漸被摒棄。(見圖表3)

JIT這種透過精實生產以降低產品/零組件的庫存量、進而降低成本的庫存管理法,在「市場需求穩定時期」非常有效益,企業能在大數據、人工智慧、高階資料分析的輔助下,依季節變化演算排序,進而推估需求的種種變化,甚至還有企業在產品上架時就使用感測器來追蹤即時需求,讓庫存管理者能及時獲知終端需求的增減變化。

疫情衝擊下,高效率JIT開始失靈

但當史無前例的新冠肺炎疫情襲來,這些觀測與需求推估開始失靈,原本高效率的JIT庫存管理不再適用。舉例來說,今年3月美國各地出現的大量貨架空置現象,充分反映出JIT庫存管理制度的問題。

話說從頭,自20世紀90年代起,各大超市逐漸面臨投資者的巨大壓力、被要求提高利潤率,也因此,大型超市如Walmart、Tesco、Carrefour和Target等皆開始採用精實的JIT庫存管理制度,之後,這些企業在零售市場的市佔率與利潤率也明顯提升。以一間典型超市來看,JIT庫存管理能將原有的「幾個月」庫存量驟減至僅約「一個月」的庫存量(註3)。

正由於庫存量缺乏緩衝準備,美國超市某些商品在幾天之內售罄的現象也不足為奇,像3月份美國民眾對紙巾、黑豆和鮪魚罐頭的需求爆增了150%。有近9成民眾便表示,他們曾遇過超市庫存告急導致商品斷貨的情況(註4)。

這場疫情暴露了許多公司因實行精實JIT庫存管理導致缺乏彈性和靈活性的問題,企業的庫存管理究竟該何去何從?當「庫存低」不再是判斷企業營運效率的關鍵指標,投資人如何觀察企業庫存、找出疫情下真正值得投資的企業?

1. JIT庫存管理在「必需消費產業」仍是主流

簡單來說,某些相對容易找到替代品或其他供應源的產品(如牙膏、牛奶和其他消費品)可利用數據、人工智慧和機器學習做出最佳化預測,調整出符合終端客戶需求的庫存量;另透過模型預估,亦可做出更精準的整體庫存,並減少原物料、成品庫存過多的問題;此外,因「必需消費品」利潤率較微薄,比起有能力處理暴衝需求、進而增加額外收益來說,庫存和倉儲的成本顯得更為重要。換言之,「必需消費品」因產品可替代性強、客制化程度低,且利潤微薄,因此,這些產業預留太多庫存的意願應不高,JIT庫存管理仍會是主流趨勢。

2. 「工業與製造業」可能轉向JIC庫存制度

在遇到特別情況下,「必需消費品」有許多產品可替代(牛肉可代替雞肉、低脂牛奶可代替全脂牛奶),但工業和製造業生產卻非如此,無論是卡車、飛機零件,還是醫院的專用醫療設備,這些企業都需要良好的資本作為後盾,尤其是那些利潤率高且需求穩定的企業,一定會重新評估其庫存管理模式,以確保在動盪時期維持生產所需的原料。

因此,某些企業可能會考慮增加生產來預留庫存,以增加庫存管理方面彈性,考慮到新冠肺炎疫情期間暴露出工業生產供應鏈的脆弱,透過JIC庫存管理模式的調整,這些公司甫能確保不會再面臨供應鏈中斷,導致生產停滯、收入減少以及公司聲譽受損等問題。

另外,對於醫療設備等專業製造商而言,由於短期內需求暴增、利潤也大增,他們可能會考慮將必要零組件和部分產品,採用更靈活、更自動化的庫存管理方式。

3. 重新思考「企業庫存」意義

當然,隨著庫存增加、庫存調節彈性變高,成本也隨之增加。在疫情期間,企業會如何提高營運應變能力?以及在成本增加的考量下,如何在兩者之間做出權衡?或許,在動盪時期提高公司庫存彈性、維持生產可視為合理成本,而且當某些產品在疫情期間需求量較大時(如醫療設備或臨時住所),那麼相關企業應從危機中抓住「需求高峰」的機會,創造銷量增加業績。

對於股票投資者而言,企業為增加營運彈性,短線可能導致成本增加、利潤率下滑,但相對的,正因為營運更具彈性,企業在遇上風暴的應變能力也增強,股價也較能有下檔保護支撐;對債券投資人而言,看重企業營運靈活性的企業能增加收益穩定性,但庫存增加也使現金流減少,兩者間的平衡也須持續觀察。

總言之,這場疫情已徹底顛覆全球企業的庫存管理思維,也打破投資人「庫存低」就是好事的迷思。在動盪市況下,沒有「絕對最好」的庫存管理方式,唯有保持彈性的營運能力,才是企業能否永續獲利的關鍵。

注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數或持有之部位。

本文僅供參考,不得視為本公司之邀約。文中所述之資料、建議或預測係本諸本公司合理認定為可靠之消息來源,然本公司不保證其準確及完整性。以上資料、建議或預測可能因市況隨時有所改變,本公司不負更新之責,本公司亦不保證本文之預測將可實現。且本文未考量任何特定投資人個人之財務目的、現況及需求,故本公司不對任何人因信賴或使用本文所產生之一切損失負責。PGIMSITE20200724